В последние годы технологии кардинально изменили нашу повседневную жизнь. В Китае, к примеру, технический прогресс привел к тому, что наличные деньги почти полностью вышли из оборота. По данным за 2023 год доля использования наличных в Китае снизилась до 3,7% и продолжает падать. Даже в уличных лавках и на рынках оплата происходит через смартфон.

В России же наличные пока остаются в ходу, хотя безналичные платежи становятся все популярнее.

В этой статье разберемся, почему в Китае почти не пользуются наличными деньгами и есть ли шанс, что такая же ситуация сложится у нас.

Немного истории: технологический бум в Китае

Китай не всегда был страной высоких технологий и цифровых платежей. Еще в начале 2000-х годов большая часть населения использовала наличные, а банковские карты были далеко не у всех.

Сейчас Китай стал одной из первых стран, где цифровые платежи не просто дополнили наличные, а фактически вытеснили их. В этом сыграли роль сразу несколько факторов: стремительное развитие технологий, государственная поддержка и высокая вовлеченность населения в цифровую экономику.

С чего все началось

Настоящий технологический бум в КНР начался с 2006 года, когда Китай решил двигаться в сторону собственных инноваций в рамках Национальной средне- и долгосрочной программы развития науки и технологий (2006−2020). Суть ее была в том, чтобы догнать и перегнать ведущие страны в части промышленного развития и снизить зависимость Китая от внешнего мира.

В 2015 году Китай запустил свою программу с говорящим названием «Сделано в Китае — 2025». Основной упор в этой программе делается на обновление и развитие ключевых отраслей страны, в основном это IT-технологии, ИИ, робототехника, аэрокосмическое машиностроение и пр.

Ключевым моментом стало развитие мобильных приложений и появление первых цифровых кошельков. В 2004 году компания Alibaba запустила Alipay — сервис для онлайн-платежей, которым в 2021 году пользовалось уже 520 млн человек. В 2013-м Tencent добавил функцию WeChat Pay в свое мессенджер-приложение WeChat.

Настоящий бум популярности мобильных платежей произошел в 2014–2016 годах, когда Alipay и WeChat Pay начали внедряться в повседневную жизнь — от оплаты в магазинах и ресторанах до коммунальных платежей и даже выдачи зарплат.

Как Китай стал одной из самых цифровизированных стран

Этому есть вполне логичное объяснение:

- Развитие смартфонов — дешевые китайские бренды (Xiaomi, Huawei, Oppo) сделали современные устройства доступными для всех.

- Государственная поддержка — правительство Китая активно внедряло цифровые сервисы, ограничивало использование наличных в госучреждениях и стимулировало развитие онлайн-банкинга.

- Банковская система — китайские банки быстро адаптировались к новым условиям, создавая удобные инструменты для мобильных платежей.

- Привычки населения — удобство и простота мобильных платежей быстро приучили китайцев отказываться от бумажных денег.

К 2020 году мобильные платежи в Китае стали нормой. Последний гвоздь в крышку гроба наличности в Китае забила пандемия ковида. Мало того, что все население сидело по домам и попасть в магазин было большой проблемой, так еще и распространять вирус через банкноты никто не хотел.

Поэтому сейчас даже в самых отдаленных деревнях можно увидеть QR-коды, приклеенные к тележкам уличных торговцев. Даже попрошайки в крупных городах принимают пожертвования через WeChat Pay или Alipay.

Так всего за пару десятков лет Китай прошел путь от страны с преобладанием наличных до одного из самых цифровизированных обществ в мире.

WeChat Pay и Alipay — две системы, которые изменили все

Два главных игрока на рынке безналичных платежей в Китае — это WeChat Pay от компании Tencent и Alipay, принадлежащий Alibaba. По прогнозам на 2025 год, общее количество пользователей этих приложений составит 2,5 млрд человек, а доля мобильных платежей составит внушительные 90%. В крупных городах этот процент еще выше — до 99% трансакций происходит через мобильные платежи.

Поэтому на данный момент Китай — это крупнейший рынок бесконтактных платежей в мире.

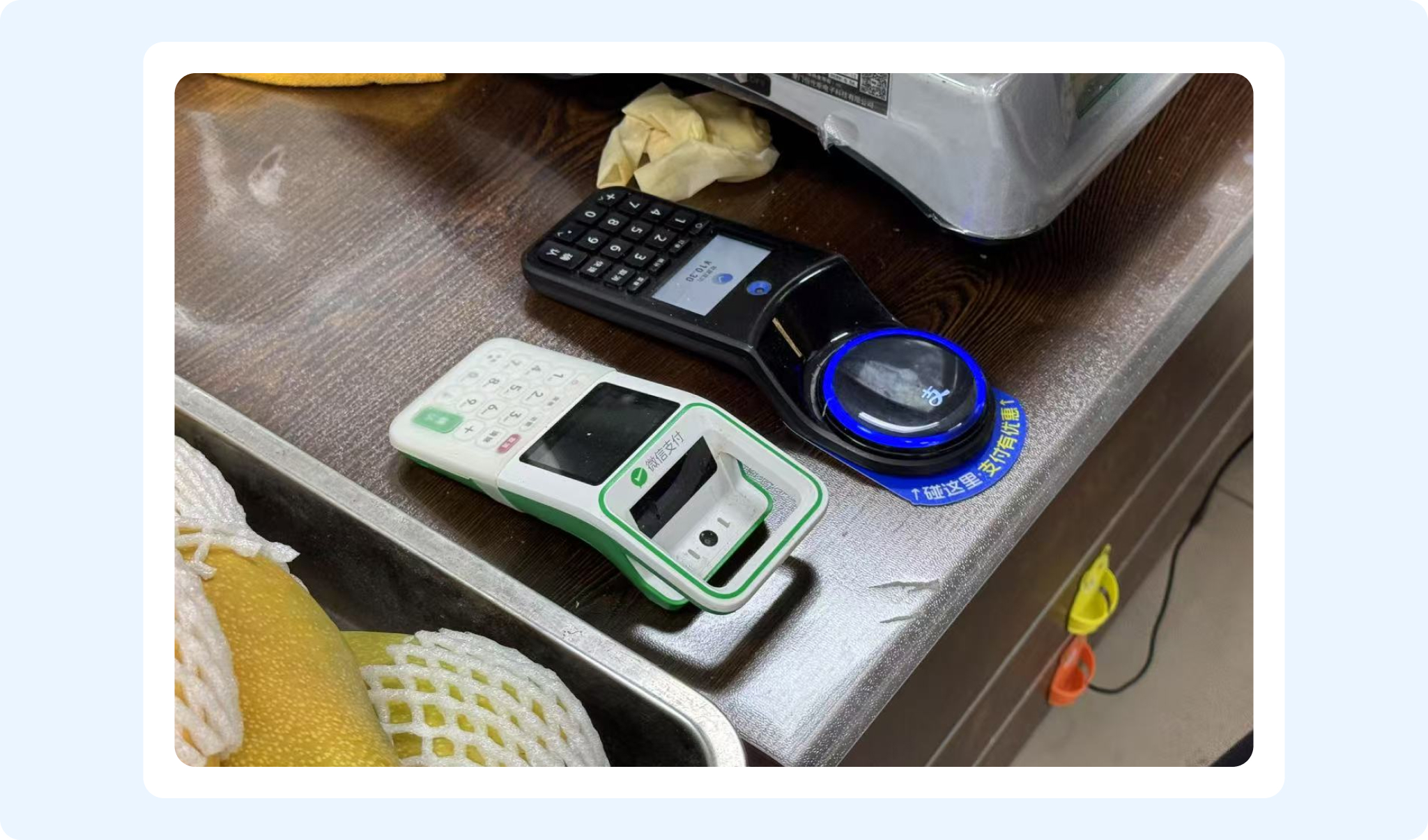

Как работает оплата через WeChat Pay и Alipay

В случае оплаты в магазине:

- Продавец пробивает товар, вводит необходимую сумму и нажимает оплатить.

- Покупатель подносит свой QR-код* из приложения к сканеру, и деньги списываются либо с кошелька, либо с привязанной карты.

В случае перевода между людьми:

- Получатель выбирает функцию «Получить» в приложении и показывает свой QR-код другому человеку.

- Отправитель сканирует камерой QR-код, вводит нужную сумму и переводит.

* Каждый раз при оплате или переводе генерируется новый QR-код, что обеспечивает безопасность платежей.

А еще — никаких СМС, подтверждений и прочей авторизации перевода. Весь процесс занимает всего несколько секунд. Деньги моментально поступают на счет в электронный кошелек, а сам смартфон становится универсальным платежным средством.

Потом средства можно вывести с кошелька на карту без комиссии и в следующий раз, например, оплатить через другую систему, потому что к WeChat и Alipay можно привязать одну и ту же банковскую карту.

Удобства оплаты через WeChat и Alipay

Китайцы быстро привыкли к такому безналичному формату расчетов, потому что это удобно и безопасно, а еще:

- Не нужно носить кошелек — все, что требуется, уже есть в телефоне.

- Моментальные трансакции — нет никаких подтверждений об операции и СМС, весь процесс занимает пару секунд. Что, например, может уменьшить очереди в супермаркетах и ускорить обслуживание клиентов.

- Безопасность — потеря бумажных денег означает их невозврат, а цифровые платежи можно защитить паролем или отпечатком пальца. К тому же их легко отследить в отличие от наличных.

- Никакой мелочи — покупателю не нужно искать копейки, а продавцу — не нужно считать сдачу.

Важно понимать, что такое масштабное распространение цифровых платежей в Китае стало возможным не только благодаря удобству технологий, но и вследствие поддержки государства и банковской системы.

Будущее безналичных платежей в России

Россия постепенно движется в сторону цифровой экономики, но процесс этот идет не так быстро, как в Китае. В стране уже широко распространены банковские карты, мобильные платежи и онлайн-банкинг, однако наличные все еще занимают значительное место в финансовой системе.

Текущее состояние: насколько Россия безналичная

По данным Центробанка, доля безналичных платежей в России по итогам 2024 года превысила 85%. «Это говорит о доверии граждан и бизнеса», — заявила председатель Банка России Эльвира Набиуллина.

Такие результаты стали возможны не только за счет бесконтактной оплаты картой, но и таких сервисов, как СБП (Система быстрых платежей) и мобильные платежные системы SberPay, T-Pay и Mir Pay.

В крупных городах, особенно в Москве и Санкт-Петербурге, можно жить практически без наличных, оплачивая все картой или телефоном.

«Отказываться от наличных никто не собирается, несмотря на рост доли безналичных расчетов. Очень важно, чтобы граждане могли выбирать удобный для себя способ оплаты. Со своей стороны регулятор обеспечивает устойчивость национальной платежной системы и повышает безопасность платежных сервисов», — комментирует ситуацию пресс-служба Банка России.

Факторы, тормозящие полный отказ от наличных в РФ

Несмотря на успехи, в России остаются факторы, из-за которых полностью безналичная экономика пока невозможна:

- Привычки населения — старшее поколение по-прежнему предпочитает наличные, в некоторых регионах людям удобнее рассчитываться купюрами.

- Уровень развитие инфраструктуры — в небольших городах и селах цифровые платежи развиты хуже, чем в мегаполисах.

- Цифровая безопасность — люди боятся кибератак и мошенничества, что иногда заставляет их отдавать предпочтение наличным.

Итог: будет ли в России так же, как в Китае

Хотя Россия уверенно движется в сторону безналичных платежей, вероятность полного отказа от наличных в ближайшее время невысока. В отличие от Китая в России пока недостаточно развита единая экосистема платежей, аналогичная WeChat Pay или Alipay.

Однако со временем доля наличных может продолжить снижаться, особенно если технологии станут еще удобнее и безопаснее. Возможно, через 10–15 лет наличные в России станут редкостью, но пока они остаются важной частью финансовой системы.

Еще по теме: