Банки.ру уже исследовал, какие страховые продукты предпочитают представители различных поколений. Однако у людей разного возраста отличается и отношение к деньгам в целом, что продиктовано разницей в мировоззрении и полученном жизненном опыте.

С помощью опроса мы выяснили, как наши пользователи, принадлежащие к различным поколениям, выстраивают отношения со своими финансами и какие продукты более склонны использовать.

Напомним, что теория поколений выделяет следующие группы:

«Молчаливое поколение» (рожденные в 1928–1945 годы) — терпеливы и трудолюбивы, уважают закон, не склонны высказывать личное мнение вне семьи;

Беби-бумеры (в 1946–1963) — в молодости активны и решительны, но с возрастом становятся консервативными и склонными к стабильности;

Поколение X (в 1964–1980) — прагматики и индивидуалисты, которые привыкли полагаться только на себя;

Поколение Y («миллениалы») (в 1981–1996) — ценят самовыражение и гуманизм, общительны и легко воспринимают технологии;

Поколение Z («зумеры») (в 1997–2012) — обладают клиповым мышлением и привычкой проводить жизнь в Интернете, ценят личное пространство и толерантность;

Поколение «Альфа» (в 2013–2020) — с рождения обладают развитыми технологическими навыками, заботятся о своем здоровье и многозадачны.

Самые немногочисленные группы респондентов — альфа и молчаливое поколение — мы объединили с зумерами и беби-бумерами соответственно. В целом доли представителей поколений в составе респондентов распределились следующим образом:

- зумеры и поколение «альфа» — 24%;

- миллениалы — 19%;

- поколение Х — 26%;

- беби-бумеры и молчаливое поколение — 32%.

Как представители разных поколений копят и тратят деньги

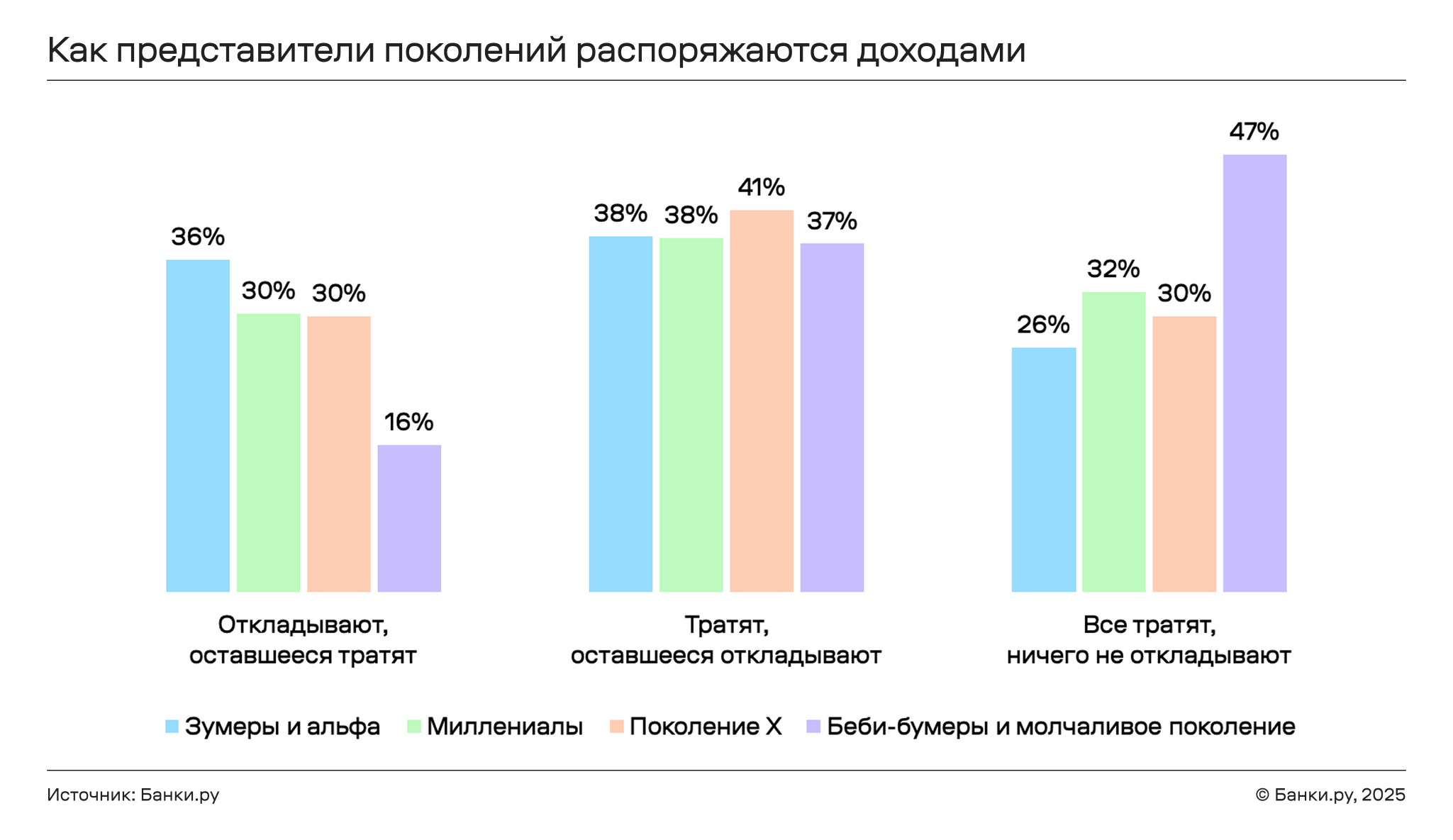

Наиболее распространенная финансовая стратегия у всех поколений — сначала тратить на текущие нужды, а оставшееся откладывать или инвестировать. Ее придерживались от 37% до 41% респондентов.

При этом обратный алгоритм зумеры и «альфа» используют намного чаще, а беби-бумеры и молчаливое поколение — намного реже, чем другие два поколения. В первом случае доля выбравших такой вариант составляла 36% от всех участников этой возрастной группы, а во втором — 16%.

Соответственно, почти половина (47%) беби-бумеров и людей молчаливого поколения тратят все свои средства и ничего не откладывают. Это может быть связано как с тем, что у респондентов этого возраста обычно низкие доходы, которых не хватает на сбережения, так и с тем, что люди пожилого возраста реже имеют долгосрочные цели, на которые необходимо копить.

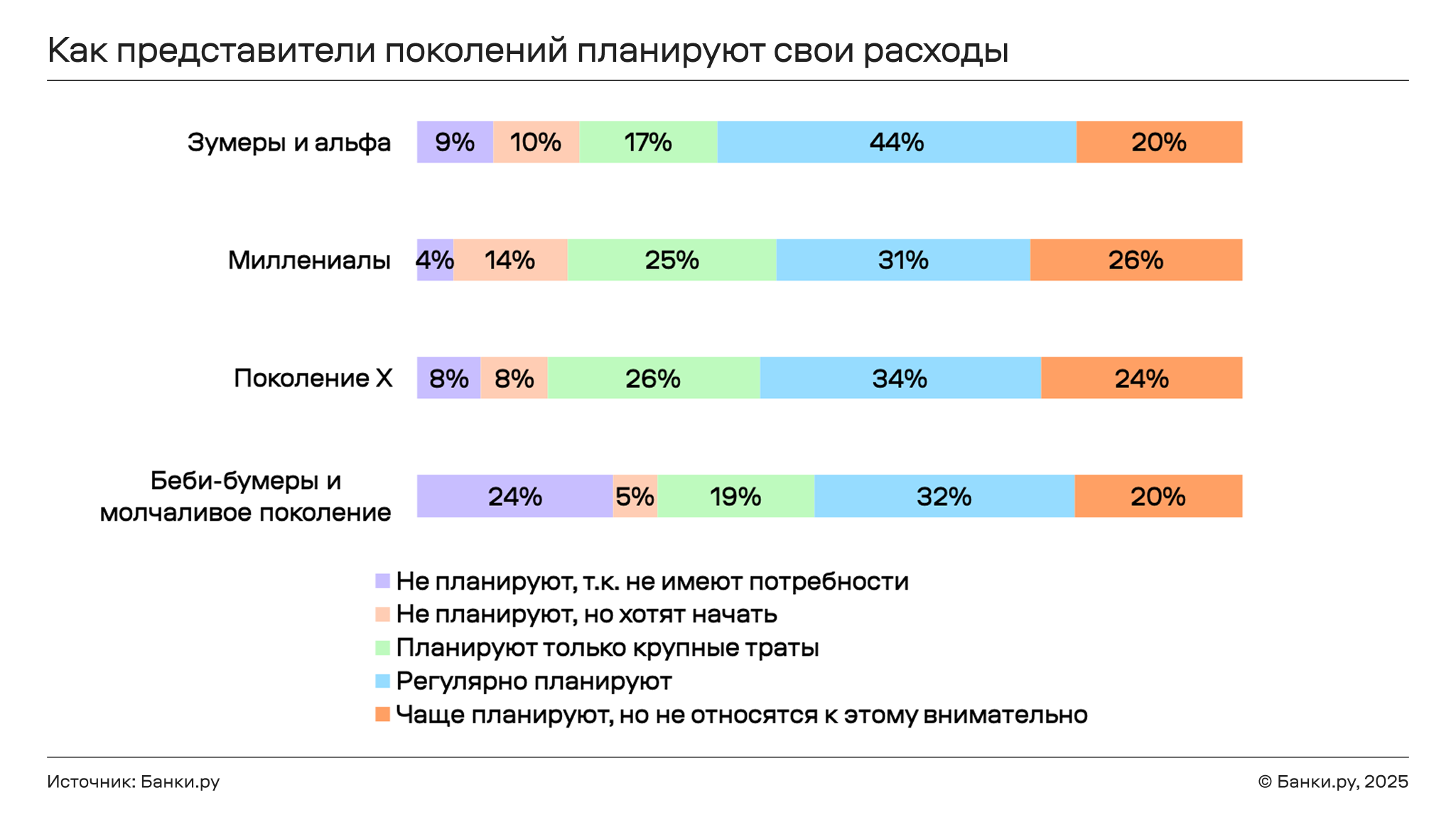

Большинство респондентов вне зависимости от поколения регулярно планируют свои расходы, причем зумеры и поколение «альфа» делает это чаще, чем респонденты в других группах (44% против 31-34%).

Примерно равны во всех поколениях доли тех, кто планирует расходы, только когда предстоят крупные траты, и тех, кто чаще всего планируют их, но не относятся к этому внимательно.

Обращает на себя внимание значительная доля беби-бумеров и членов молчаливого поколения (24%), которая не планирует расходы, поскольку не видит в этом потребности. Также по мере приближения к старшему возрасту уменьшается доля тех, кто не планирует траты в данный момент, но хотел бы начать это делать.

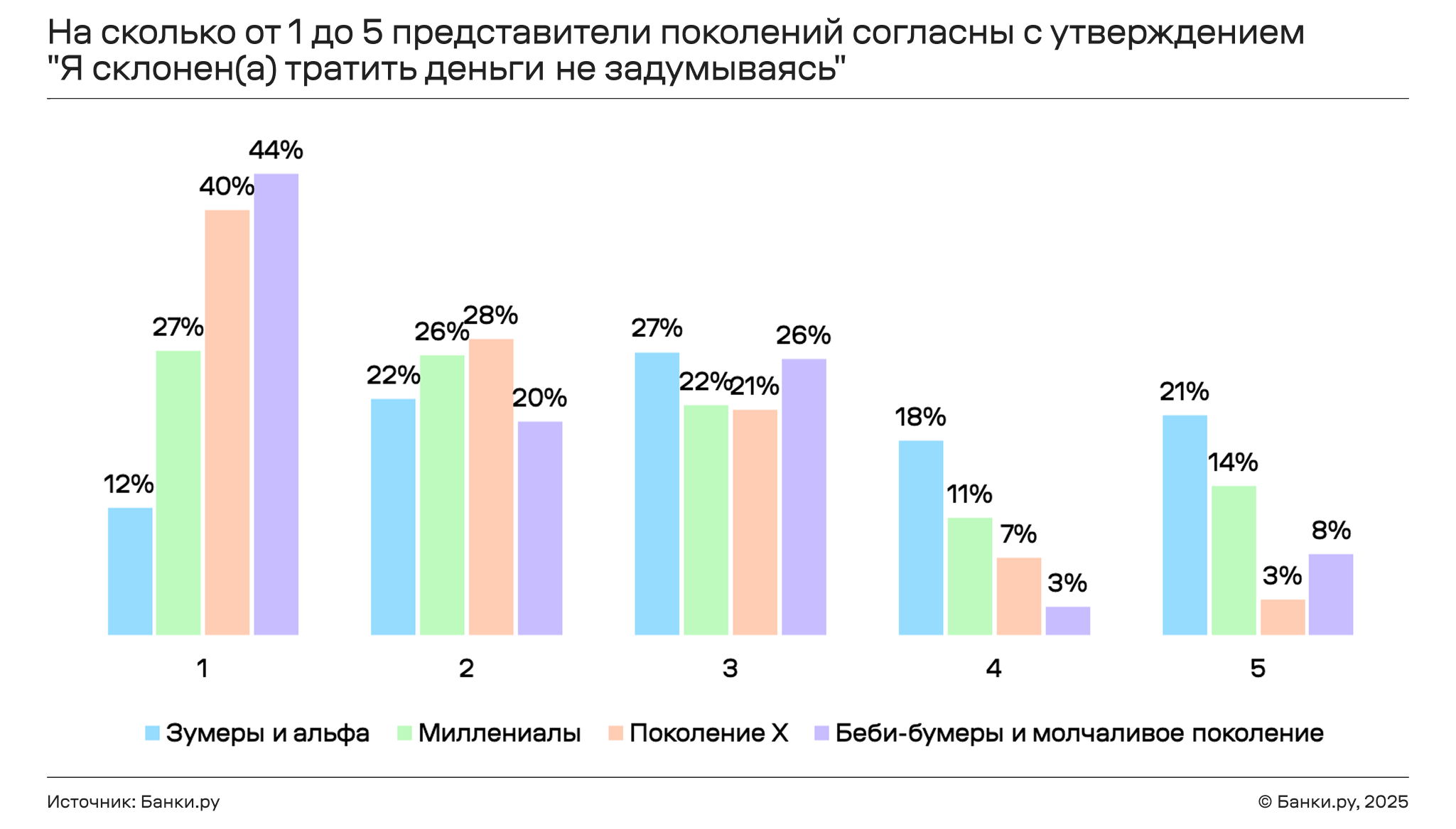

Чем старше поколение, тем чаще его представители абсолютно (на 1 из 5) не согласны с утверждением о том, что склонны не задумываясь тратить деньги. У беби-бумеров и молчаливого поколения доля таких респондентов достигает 44%. Напротив, самая молодая группа — зумеры и поколение «альфа» — больше всего склонны полностью согласиться с утверждением, доля выбравших этот вариант ответа составила 21%.

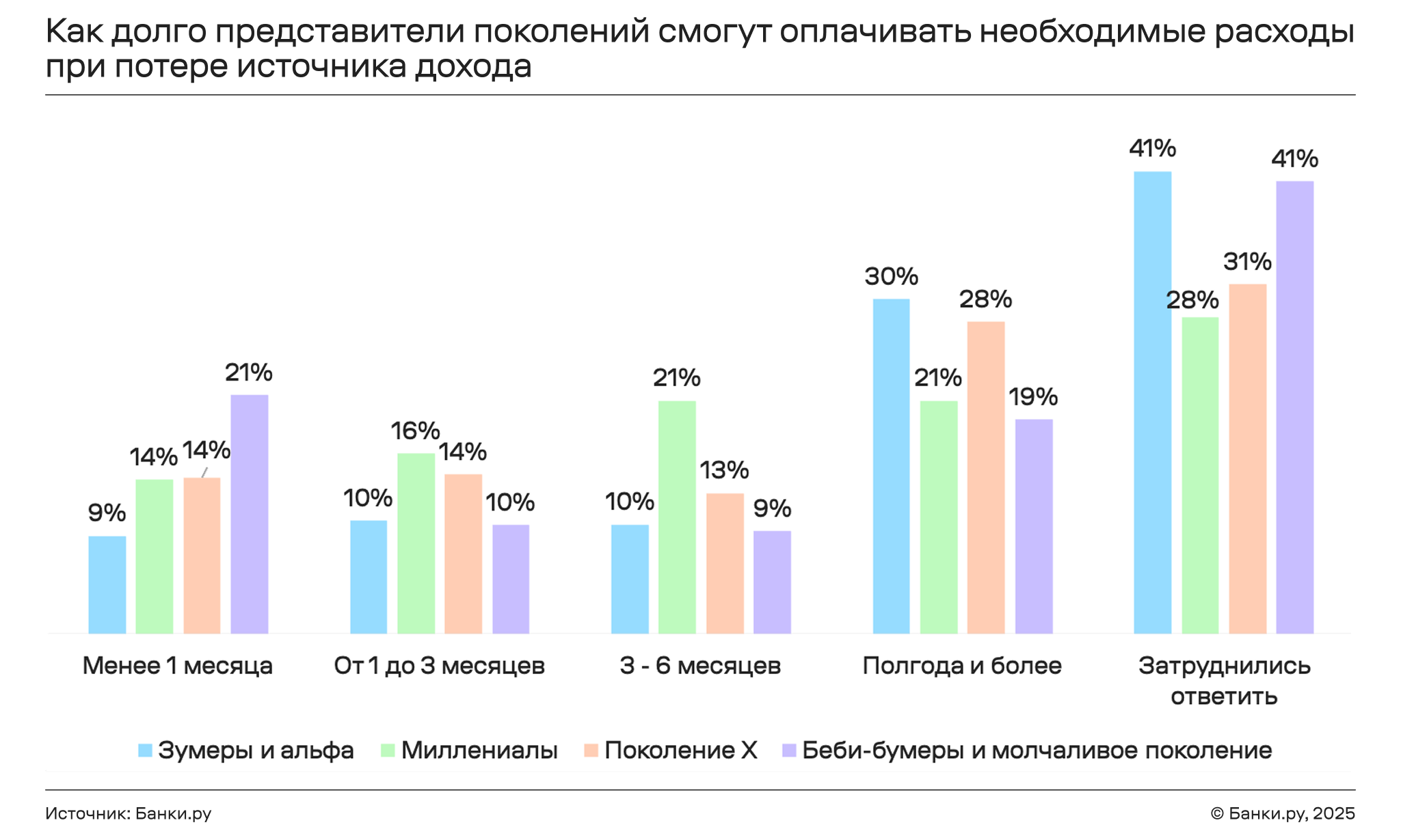

Участники опроса во всех поколениях чаще всего затруднялись оценить, на какой период хватит их накоплений, если они потеряют источник дохода — таких было от 28% до 41%. Следующий по частоте ответ — «на полгода и более» (19%-30%), то есть у большинства респондентов имеется подушка безопасности.

Также обращает на себя внимание довольно большая доля беби-бумеров и представителей молчаливого поколения (21%), чьи накопления позволят оплачивать необходимые расходы менее месяца.

Мы также спросили у респондентов, какие траты для них более приоритетны после расходов на базовые потребности. Здесь участники опроса всех поколений оказались единодушны:

- для 22-27% респондентов в каждой группе это траты на актуальные потребности и комфорт (отдых, современная техника, саморазвитие, развлечения);

- для 18-30% — на долгосрочное благосостояние (недвижимость, обучение, накопления на пенсию);

- для оставшихся 43-60% оба варианта одинаково важны.

Можно выделить только беби-бумеров и представителей молчаливого поколения, у которых больше, чем в других группах, интерес сместился с долгосрочного благосостояния на важность обоих предложенных ответов.

Какие финансовые инструменты используют представители разных поколений

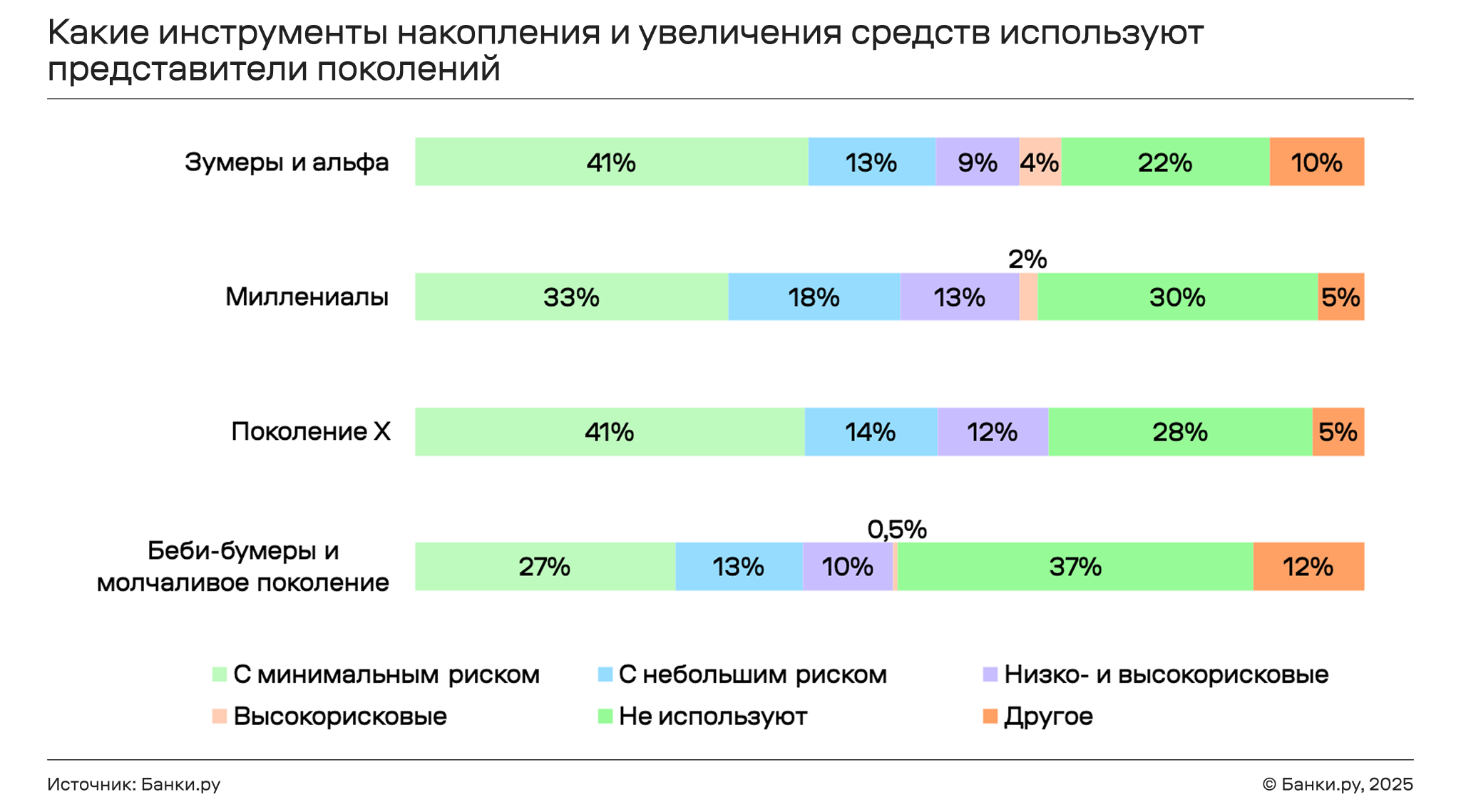

Представители всех поколений чаще всего либо используют инструменты накопления и увеличения средств с минимальным риском их потери (27-41% в зависимости от поколения), либо вообще не пользуются подобными инструментами (22-37%).

Отметим, что высокорисковые, максимально доходные инструменты поколением Х, беби-бумерами и молчаливым поколением вообще не используются, а небольшая часть двух других поколений все-таки склонна к значительному риску, причем зумеры и альфа — в два раза чаще, чем миллениалы (4% выбравших такой вариант против 2%).

От 9% до 13% респондентов в каждой возрастной группе используют высокорисковые способы одновременно с низкорисковыми.

Перечень конкретных инструментов, которыми чаще всего пользуются представители конкретных поколений для накопления и увеличения своих средств (те из них, кто в принципе их применяет), довольно разнообразен. При этом можно отметить, что использование вкладов и накопительных счетов резко усиливается по мере увеличения возраста респондента.

Так, у зумеров и альфа в топ-5 вошли акции (42%), вклады и накопительные счета (24%), валюта (23%), высокорисковые цифровые активы и иные инструменты (по 20%). Интересно, что доля респондентов, использующих высокорисковые цифровые активы, в этих поколениях на порядок выше, чем в остальных — там она составляет 1-4%.

У миллениалов на первом месте по частоте использования уже оказались вклады и накопительные счета (50%), далее — акции (29%), валюта (18%), облигации и иные инструменты (по 16%).

Поколение Х чаще всего прибегает к вкладам и накопительным счетам (76%), акциям (21%), валюте и вложению в недвижимость (по 14%), другим инструментам (12%).

77% представителей беби-бумеров и молчаливого поколения используют вклады и накопительные счета, 16% — другие инструменты, 12% — валюту, 11% — облигации, по 8% — акции и вложения в недвижимость.

Подобрать для себя вклад или накопительный счет вы можете здесь.

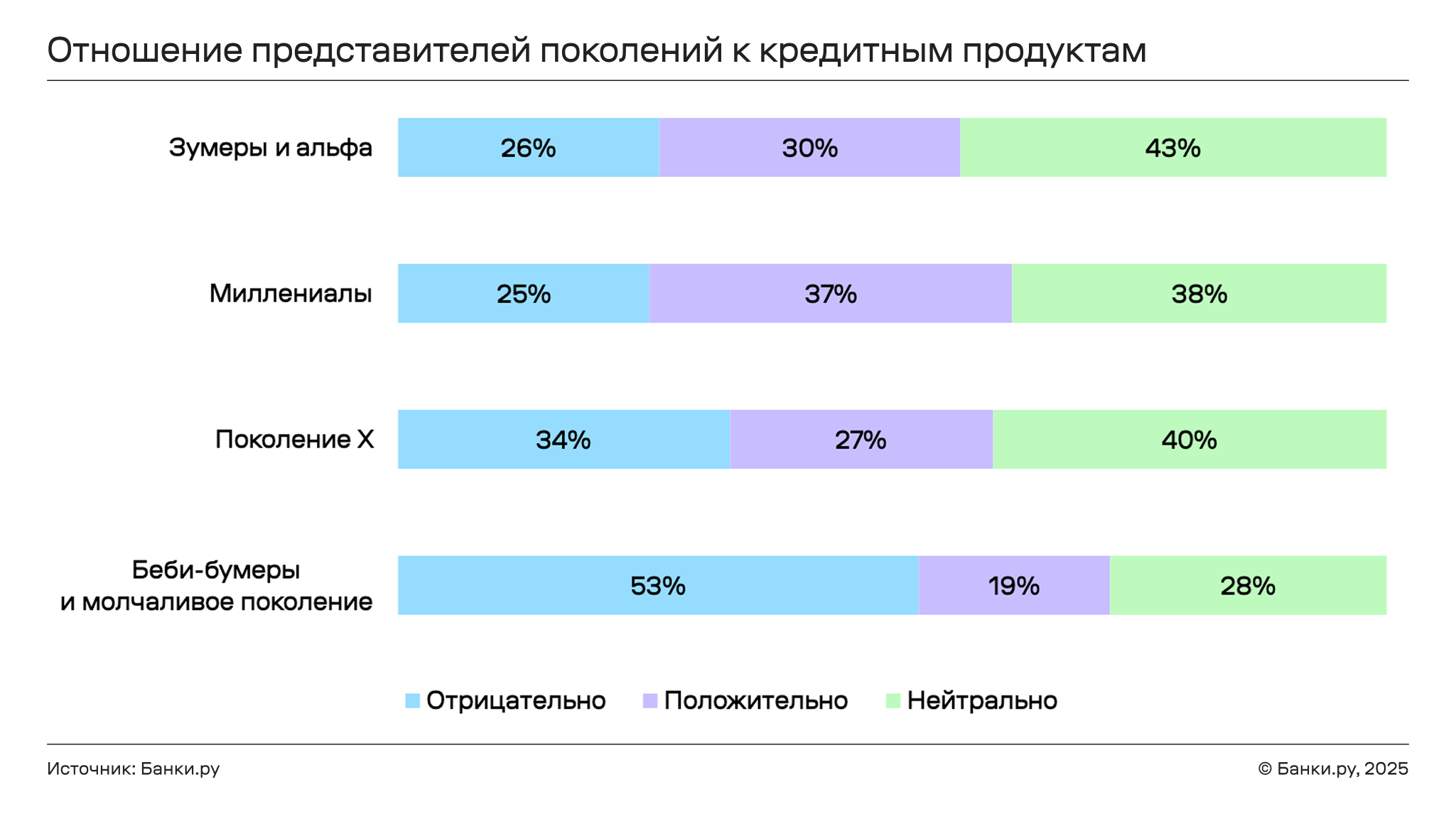

К кредитным продуктам (кредиты, микрозаймы, рассрочки) позитивнее всего относятся миллениалы: респондентов с такой точкой зрения в этой группе было 37% против 30% у зумеров и альфа, 27% у поколения Х и 19% у беби-бумеров и молчаливого поколения.

Однако первые три поколения в большинстве своем сохраняют нейтральное отношение к таким продуктам: такой вариант ответа превалирует в каждом из них. Старшее поколение к кредитным инструментам относится с большим недоверием: о своем отрицательном отношении к ним заявили 53% из этой возрастной группы.

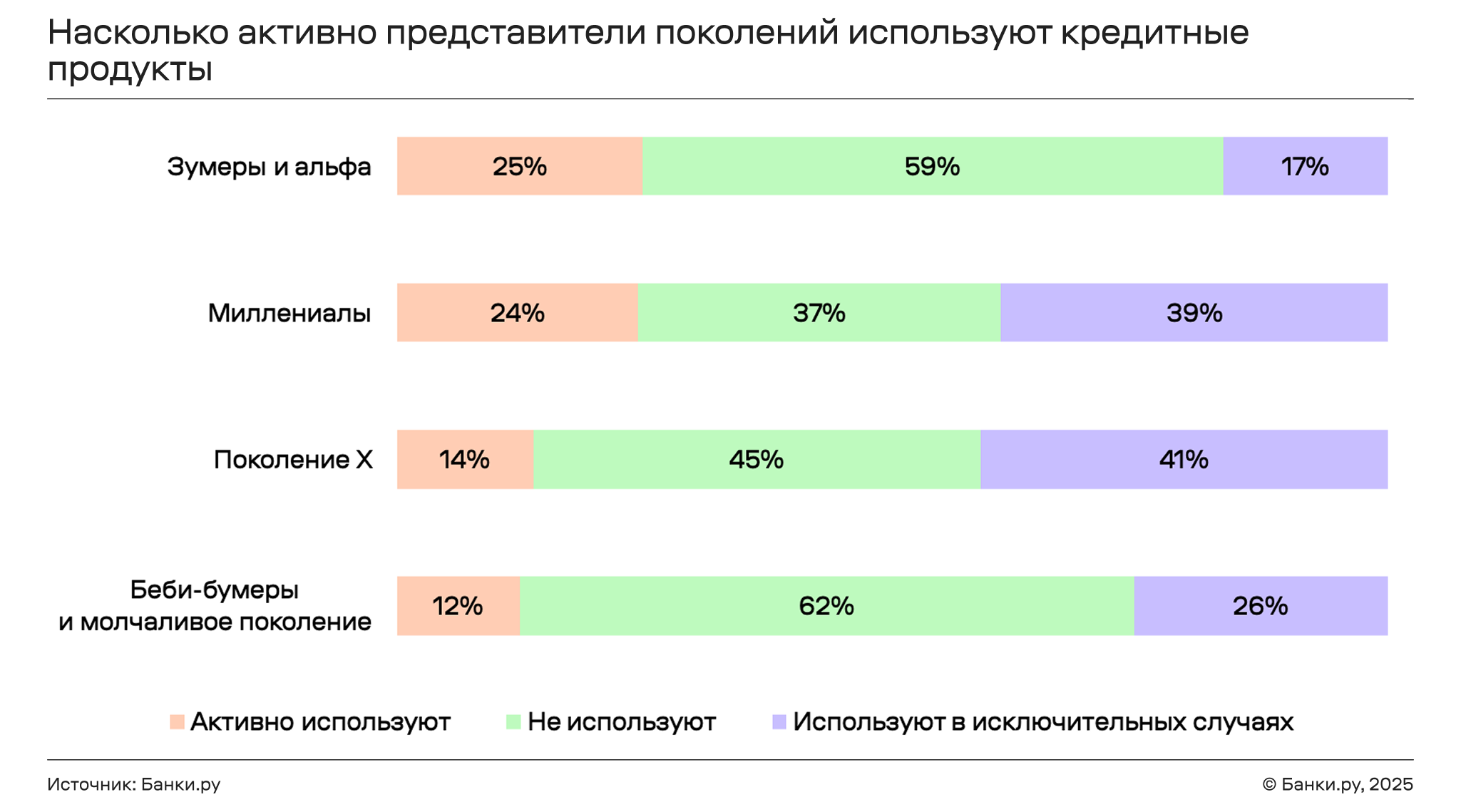

Соответственно, старшее поколение и чаще всего отказывается от использования этих продуктов: здесь доля респондентов с такой позицией составила 62%. Больше всего интенсивное применение таких инструментов продемонстрировали зумеры, альфа и миллениалы: активно используют их в этих поколениях 24-25% респондентов.

При этом миллениалы и поколение Х более склонны прибегать к кредитным продуктам только в исключительных случаях, в отличие от оставшихся двух поколений.

Итоги:

- Наиболее распространенное финансовое поведение среди всех поколений — сначала тратить на текущие нужды, а оставшееся откладывать или инвестировать, а также регулярно планировать свои расходы.

- Чаще всего представители всех поколений затрудняются оценить, на какой период хватит их накоплений, однако оставшиеся респонденты при потере дохода смогут обслуживать свои траты на протяжении полугода и более.

- Определенная доля зумеров, альфа и миллениалов используют высокорисковые инструменты накопления и приумножения средств, в отличие от остальных поколений, которые финансовые продукты с большим риском не применяют вообще. Но в целом все возрастные группы более всего склонны к использованию инструментов с минимальным риском либо не используют вообще никакие механизмы этой категории.

- Зумеры и альфа — единственное поколение, где одним из наиболее популярных инструментов вложения средств стали высокорисковые цифровые активы;

- Использование кредитных продуктов можно охарактеризовать как умеренное во всех поколениях: большинство респондентов либо не пользуются ими вообще, либо только в исключительных случаях. Активнее же всего кредитными продуктами пользуются зумеры, альфа и миллениалы.

Еще по теме: