Исследование базруется на методологии анкетирования массовой группы. Была проведена водноступенчатая выборка, по результатам которой был произведен вероятностный (случайный) отбор 5347 анкет. Результаты исследования позволяют сделать выводы о представлениях анкетируемых респондентов российского рынка ипотечного кредитования в 2012 году, об их сформировавших потребительских взглядах и об ожиданиях от его дальнейшего развития.

Выборка

Возраст респондентов распределился следующим образом:

До 30 лет (33% или 1765 человек) — люди, которые видят ипотеку делом будущего или только начинают её рассматривать, также среди них наибольший процент получателей ипотеки с участием родительского поручительства.

30—40 лет (47,7% или 2551 человек) — основная группа, больше всего интересующаяся ипо-течным кредитованием и обладающая высокой финансовой самостоятельностью и инициативой в принятии решений.

От 40 лет (19,3% или 1032 человека) — это группа респондентов, имеющих значительный жизненный опыт, чаще всего, финансовую стабильность и высокий процент собственников жилья. Но над ними уже начинают довлеть возрастные рамки, предъявляемые к заёмщикам.

Как видно, все три возрастные категории являются целевыми для настоящего исследования и имеют потенциал для практической реализации личного участия в ипотечном кредитовании.

По половому признаку респонденты разделились практически в рамках данных демографической статистики — 57,4% или 3069 женщин и 42,6% или 2278 мужчин.

В выборке респондентов преобладают представители рабочих специальностей — 26,8% или 1433 человека, второе место делят офисные работники и госслужащие — 17,9% (957) и 16,2% (866) соответственно. Они все обладают весомым стремлением и определёнными возможностями по получению ипотеки. Безработные или респонденты, не попавшие в конкретные категории, делят третье место — 13,2% (706) и 10,4% (556). Наёмные руководители и собственники бизнеса, а это 8,2% (438) и 7,3% (390) человек соответственно, обладают высоким покупательским потенциалом и являются наиболее привлекательными заёмщиками в глазах банков.

Высшим образованием или протекающим процессом его получения характеризуется самая большая группа — 61,9% или 3310 человек, 30,4% или 1625 человек имеют среднее или специаль-ное образование, 5,6% или 299 человек определили свой уровень образования, как другой, не вхо-дящий в предлагаемые варианты ответов и 2,1% или 112 человек имеют учёную степень.

Распределение по Федеральным округам (ФО) Российской федерации в целом соответству-ет данным статистики по народонаселению. Максимум респондентов проживает в Центральном ФО (с основной локализацией в г. Москве и её городской агломерацией) — 22,2% (1187). Потом следуют Северо-Западный ФО (с основной локализацией в г. Санкт-Петербург с его городской агломерацией) — 16,7% (893). Следом идут Приволжский ФО — 14,7% (786), Уральский ФО — 13,9% (743), Южный ФО — 10,4% (556), Сибирский ФО — 9,8% (524), Дальневосточный ФО — 7,8% (417), Северо-Кавказский ФО — 4,5% (241).

Результат

77,7% или 4155 респондентов уверены, что рыночные цены на жилую недвижимость в ре-гионах их фактического проживания завышены до 15—30%, что является довольно высоким пока-зателем на фоне соотношения стоимости квадратного метра жилья к реальной покупательской способности населения. Эта уверенность является одним из психологических факторов торможе-ния развития рынка ипотечного кредитования в Российской Федерации. Покупатель всегда, как минимум, сдержанно относится к перспективе совершения сделки, осознавая, что цена не является оптимальной и выгодной для него изначально, без учёта кредитного финансового обре-менения. Лишь только 10,6% (567 человек) выразили мнение, что рыночное ценовое предложение полностью соответствует их ожиданиям или даже ниже. Примерно столько же (11,7% или 626 человек) респондентов уверены, что рыночные цены на жилую недвижимость завышены от 30% и даже более 50%.

Какое жилье покупают

Лидерами выбора объекта покупки при получении ипотечного кредита являются квартиры на вторичном рынке (21,7% или 1160 человек) и в новостройках (18,4% или 984 человека), а также новые индивидуальные жилые дома (15,2% или 813 человек) или жилые дома вторичного сектора (11,5% или 615 человек). Обособленное жильё выбирают 3572 (66,8%) человека или 2/3 респон-дентов. Оставшиеся традиционно ценят дачи (9,3%), комнаты (9,1%) и земельные участки (7,6%). Меньшую популярность снискали части жилых домостроений, гаражи и коммерческие помеще-ния, в виду своей относительной доступности для традиционного накопления на покупку и боль-шой арендозависимости отечественного бизнеса в силу ряда причин.

Ипотечные предпочтения

Наиболее важным критерием при выборе ипотечного предложения является величина про-центной ставки (46,8% или 2502 человека). Чаще всего это самая зрительно видимая и психологи-чески осязаемая цифра во всех каналах продвижения и рекламы ипотеки. Доверительными реко-мендациями своих знакомых и друзей готовы воспользоваться 17,9% или 957 человек. И только 11,6% или 620 респондентов готовы выбрать ипотечное предложение при приемлемом размере первоначального взноса, что является второй значимой цифрой, которая находится на слуху при упоминании ипотеки. Известность банка, простота получения и возможность погашения кредита без штрафов занимают примерно одинаковое по привлекательности место у респондентов 7,3, 6,7, 5,3 соответственно, что делает их более чем скромными для выбора получателя. Скорость получе-ния кредита и реклама практически не имеют воздействия на него.

Полученные статистические данные говорят о том, что наибольшей популярностью у рес-пондентов пользуются суммы ипотечных кредитов от 2 до 3 млн. рублей (32,4% или 1732 челове-ка), что больше всего соответствует ценам на жильё к столичным областям и развитым областным центрам. От 3 до 5 млн. рублей (25,8% или 1380 человек) готовы взять под ипотеку жители столиц и крупных городов. От 1 до 2 млн. рублей (22,3% или 1192 респондентам) может понадобиться на улучшение жилищных условий в любом регионе страны или в крупных провинциальных развитых городах. До 1 млн. рублей (13% или 695 человек) уровень, скорее всего, небольших городов или на улучшение жилищных условий. Желание занять суммы от 5 млн. рублей и выше является обоснованным для 6,5% респондентов, здесь столичные жители явно будут преобладать.

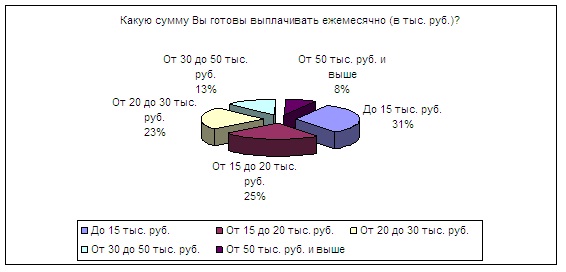

Наименьшим оптимальным размером первоначального взноса почти половина респондентов (44,1% или 2358 человек) признала интервал от 10 до 20% от стоимости ипотечного жилья, что является минимальным для большинства современных ипотечных предложений. 27% (1444) респондентов могут принять повышенные обязательства при вхождении в ипотечные отношения — до 30%. Примерно одинаковое количество респондентов допускает взнос от 30 до 50% (12,8% или 684 человека) или вообще любой (10,2% или 545 человек). К ним можно отнести и тех, кому не страшен первоначальный взнос свыше 50% — 5,9%. Скорее всего эти респонденты имеют в собственности жилье или иные активы, которые могут быть приняты банками в счёт первоначального взноса.

Перспективы

Ипотека, скорее всего, не становится доступнее, но на неё возлагают большие надежды. В отношение последних 3-х лет 41,2% респондентов уверены, что ипотека стала доступной. 23,8% (1273) высказались против данного утверждения. Больше трети 35% (1871) не видят изменений в статусе ипотеки, как доступного банковского продукта.

Около трети 32,9% (1759) респондентов выражают уверенность в перспективах роста и дальнейшего развития ипотечного рынка. Примерно четверть (25,7%) затруднились ответить на этот вопрос. Ещё около 40% опрошенных считают, что это будет только рекламный «рост» или его не будет совсем.

Основные выводы

1. Только каждый десятый респондент уверен, что цены на жилую недвижимость в РФ соответствуют его ожиданиям.

2. Главным виновниками такого неудовлетворительного положения вещей в ценообразовании на рынке жилой недвижимости, опрашиваемые склонны считать посредников, коррупционеров, самих застройщиков и только потом банки и ипотечных брокеров.

3. Две трети респондентов исследования дали достаточно усреднённую оценку личных знаний ипотечного кредитования в целом.

4. Больше половины респондентов готовы выбрать ипотечное кредитование в качестве реальной возможности решения жилищного вопроса, каждый пятый не собирается прибегать к ипотеке. Только каждый десятый опрошенный уже является или являлся заёмщиком по ипотеке.

5. Двум из пяти опрошенных все равно где брать ипотечный кредит — банке или через брокера, примерно столько же готовы доверять только банку и только один из пяти готов обра-титься только именно к ипотечному брокеру.

6. Квартиры и жилые дома первичного и вторичного сегментов рынка недвижимости по-прежнему являются наиболее привлекательными объектами ипотеки для опрошенных.

7. Величина процентной ставки — главный показатель выбора банка или брокера у рес-пондентов, также на них будет влиять наличие рекомендаций от друзей и знакомых и установлен-ный размер первоначального взноса.

8. Чувство наличия собственного жилья и перспектива увеличения семьи являются главными побуждающими факторами для выбора ипотеки. Примерно каждый десятый респондент отметил ещё и наличие финансовых возможностей для оплаты первоначального взноса.

9. Общая неуверенность в будущем — основной сдерживающий фактор для ипотечного кредитования среди анкетированных. Дополнительно стоит отметить высокие процентные ставки, низкий уровень заработной платы, страх потери работы и большой первоначальный взнос.

10. Оптимальной суммой ипотечного кредита для трети респондентов является интервал от двух до трёх миллионов рублей, каждый четвертый готов взять сумму от трёх до пяти миллионов рублей и каждый пятый — от одного до двух миллионов рублей.

Полный текст исследования см. в PDF-файле.