Бухгалтерский баланс

Содержание

ПоказатьСкрыть

Содержание

Бухгалтерский баланс — это

Бухгалтерский баланс — это ключевой документ финансовой отчетности, который показывает имущественное и финансовое состояние компании на конкретную дату. Его структура разделена на две части: актив и пассив. Актив отражает ресурсы компании, а пассив — источники формирования этих ресурсов, то есть собственные и заемные средства.

Виды бухгалтерского баланса

По источнику составления баланс может быть инвентарным, книжным или генеральным.

Инвентарный составляют на основе инвентарной описи имущества без учета остатков по бухгалтерским счетам. Такой баланс чаще всего применяется для формирования вступительного баланса при учреждении компании.

Книжный баланс формируют исключительно на основе остатков по счетам, без проверки фактического наличия активов и обязательств. Он часто используется для промежуточной отчетности.

Генеральный считается самым точным, поскольку он основывается на остатках по счетам, подтвержденных инвентаризацией. Этот вид баланса всегда используется для формирования годовой отчетности.

По способу очистки балансы делят на брутто и нетто:

- брутто включает регулятивы, то есть корректирующие статьи, такие как амортизация или резервы. Например, основные средства показываются по первоначальной стоимости, а амортизация отражается отдельной строкой.

- нетто, напротив, исключает регулятивы, а активы и пассивы показываются уже в скорректированной оценке. Такой баланс является стандартным для официальной отчетности в России.

По времени составления различают вступительный, текущий, разделительный, объединительный и ликвидационный балансы. Вступительный составляют при создании компании, он содержит минимальное количество статей, затем — текущие балансы, которые формируются на каждую отчетную дату. В случае разделения компании используется разделительный баланс, а при слиянии нескольких юридических лиц — объединительный.

Ликвидационный баланс составляют в момент закрытия компании и используют для оценки активов по цене возможной продажи.

По уровню консолидации балансы могут быть индивидуальными и консолидированными: первый отражает данные только одного юридического лица, а второй — объединяет данные группы компаний, при этом необходимо исключить внутригрупповые операции, чтобы избежать искажения отчетности.

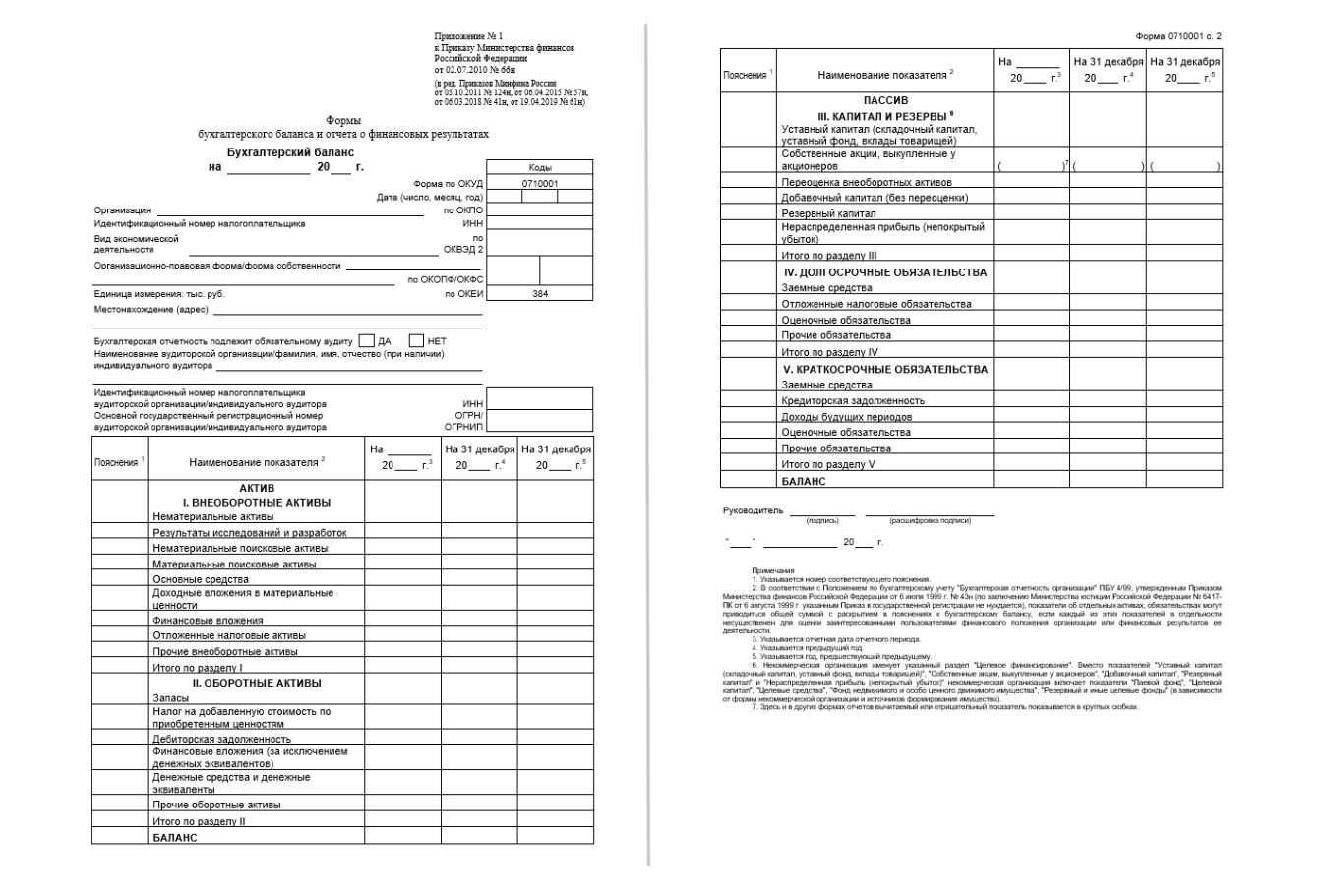

Структура бухгалтерского баланса

Баланс разделен на две части:

- Актив: ресурсы компании, сгруппированные по степени ликвидности.

- Пассив: источники формирования этих ресурсов, расположенные по срочности обязательств.

В каждой части есть разделы:

- В активе — два раздела (внеоборотные и оборотные активы).

- В пассиве — три раздела (капитал и резервы, долгосрочные обязательства, краткосрочные обязательства).

Пассив отражает источники финансирования этих активов и делится на три раздела. Первый раздел включает собственный капитал и резервы, второй — долгосрочные обязательства, а третий — краткосрочные обязательства. В каждой статье баланса указана сумма, которая представляет собой оценку конкретного актива или обязательства.

Все статьи в активе располагаются в порядке возрастания ликвидности, то есть чем ниже статья, тем быстрее можно продать актив. В пассиве статьи, кроме раздела капитала, упорядочиваются по сроку погашения обязательств.

Итоговые суммы по активу и пассиву называют валютой баланса. Эти суммы всегда равны между собой.

Форма бухгалтерского баланса и сроки его сдачи

Бухгалтерский баланс, наряду с отчетом о финансовых результатах, является одной из обязательных форм отчетности. Баланс обозначают как Форму № 1, а отчет о финансовых результатах — как Форму № 2.

Все организации, за исключением банков и бюджетных учреждений, составляют бухгалтерский баланс по форме, утвержденной Министерством финансов.

С 1 января 2025 года действует Приказ Минфина России от 04.10.2023 № 157н, утвердивший ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность».

Срок сдачи бухгалтерского баланса — до 31 марта года, следующего за отчетным. Баланс сдается исключительно в электронном виде с использованием квалифицированной электронной подписи.

Как составить бухгалтерский баланс?

Для составления баланса используют данные из оборотно-сальдовой ведомости, в которой отдельно указаны дебетовые и кредитовые остатки. Например, если у компании есть задолженность перед поставщиком на сумму 350 000 рублей и предоплата другому поставщику в размере 120 000 рублей, то в балансе эти суммы отразятся отдельно: 350 000 рублей как кредиторская задолженность в пассиве, а 120 000 рублей — как дебиторская задолженность в активе.

Все строки баланса формируются на основании остатков по счетам бухгалтерского учета. Для проверки правильности заполнения баланса необходимо сверять данные с оборотно-сальдовой ведомостью.