Договор ренты

Содержание

ПоказатьСкрыть

Содержание

Что такое рента

Рента — это соглашение, по которому владелец передает свою недвижимость другому человеку или организации в обмен на регулярную материальную поддержку. После заключения договора получатель ренты (часто это пожилые люди без близких родственников) продолжает жить в квартире, а плательщик обеспечивает его всем необходимым: деньгами, продуктами, лекарствами или уходом.

Хотя право собственности переходит к плательщику ренты сразу после оформления договора, он не может свободно распоряжаться имуществом. На недвижимость накладывается обременение — запрет на продажу, дарение или использование в качестве залога. Это защищает интересы бывшего владельца и гарантирует выполнение условий договора.

Основными участниками рентных отношений выступают:

- Получатель ренты (рантье) — это, как правило, пожилые собственники недвижимости, не имеющие близких родственников или достаточной финансовой поддержки.

- Плательщик ренты — физические или юридические лица, принимающие на себя обязательства по выплате ренты.

Рентные платежи могут осуществляться в двух формах:

- Денежные выплаты — регулярные платежи установленного размера.

- Нематериальное обеспечение — предоставление услуг по уходу, медицинское обслуживание, помощь по хозяйству.

Договор пожизненной ренты

При заключении договора пожизненной ренты плательщик берет на себя обязательство содержать бывшего владельца недвижимости до конца его жизни. Важно понимать, что даже если с имуществом что-то случится (например, квартира пострадает от пожара), обязательства по выплате ренты сохраняются.

Получателем пожизненной ренты может быть только физическое лицо. Договор можно заключить в пользу нескольких человек, в этом случае после смерти одного из получателей его доля переходит к остальным, а общий размер выплат не уменьшается.

Особой формой пожизненной ренты является договор пожизненного содержания с иждивением. В этом случае плательщик не просто выплачивает деньги, но и берет на себя полное обеспечение бывшего владельца: покупает продукты и одежду, оплачивает лекарства и медицинский уход, следит за чистотой в квартире. По договоренности может быть нанята сиделка или организовано проживание в специализированном пансионате.

У пожизненной ренты есть свои плюсы и минусы для обеих сторон: получатель приобретает стабильный источник обеспечения и сохраняет право жить в своей квартире, но теряет возможность распоряжаться имуществом. Плательщик получает недвижимость без необходимости брать кредит, однако принимает на себя серьезные долгосрочные обязательства с неопределенным сроком действия.

Договор постоянной ренты

Постоянная рента отличается от пожизненной тем, что не прекращается со смертью получателя — право на выплаты переходит к его наследникам. При этом плательщик в любой момент может выкупить ренту, то есть единовременно выплатить определенную сумму и прекратить регулярные платежи.

Получателем постоянной ренты может быть не только человек, но и некоммерческая организация, например, благотворительный фонд. Минимальный размер ежемесячных выплат не может быть ниже прожиточного минимума, а периодичность платежей обычно устанавливается поквартально, если в договоре не указано иное.

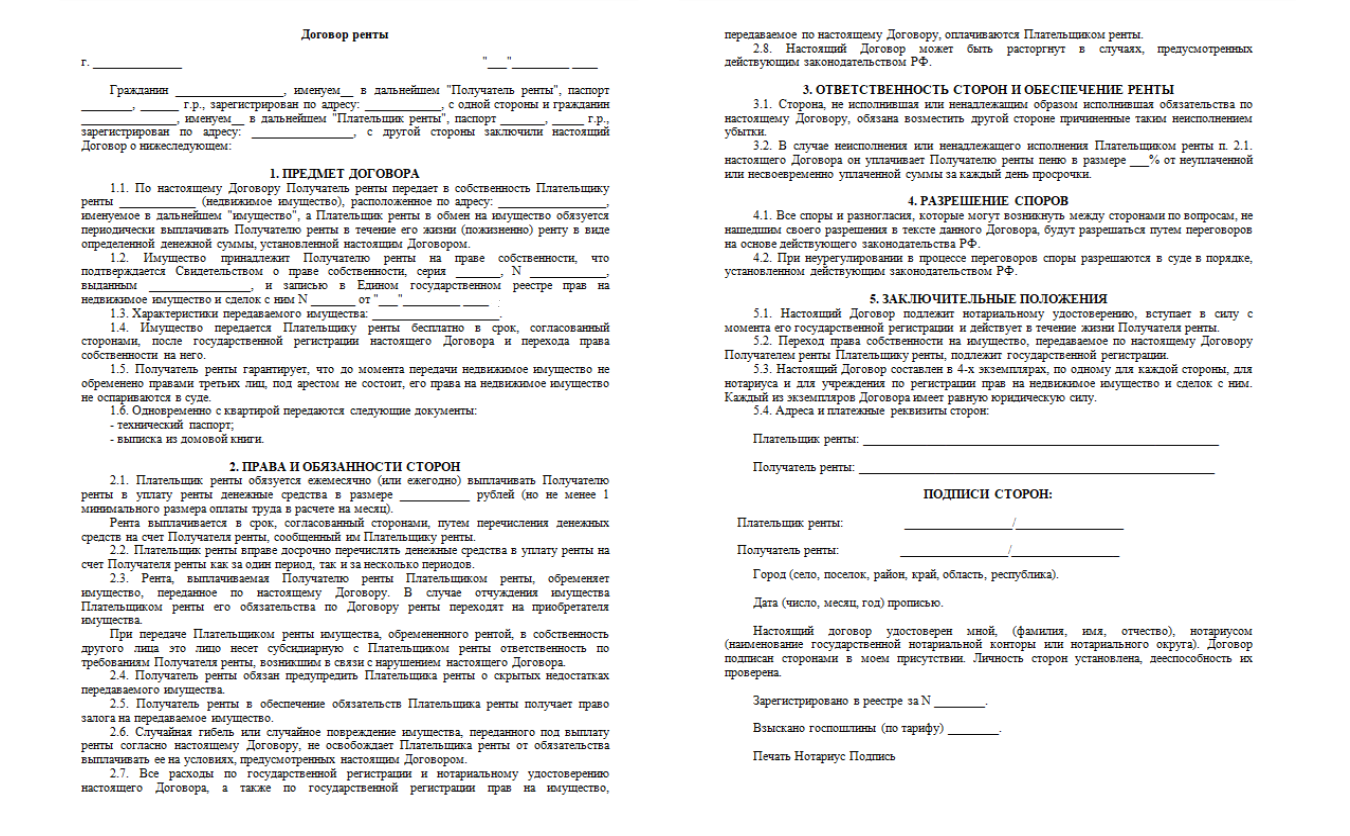

Так может выглядеть договор ренты

Существенные условия договора ренты

При составлении договора ренты важно подробно прописать все ключевые моменты. В документе обязательно указывается описание передаваемого имущества с точным адресом и характеристиками, размер и порядок выплат, права и обязанности обеих сторон. Особое внимание следует уделить условиям проживания получателя ренты, распределению расходов на содержание имущества и коммунальные платежи.

Договор должен предусматривать порядок действий в непредвиденных ситуациях, например, при серьезном повреждении имущества. Также важно прописать механизм индексации выплат с учетом инфляции и условия расторжения договора. Если по договору передается движимое имущество, необходимо предусмотреть дополнительные гарантии выплаты ренты, например, залог или поручительство третьих лиц.

Обязательные пункты соглашения:

Предмет договора:

- подробное описание передаваемого имущества;

- кадастровый номер;

- адрес и характеристики объекта.

Финансовые условия:

- размер и периодичность рентных платежей;

- порядок выплат;

- условия единовременных платежей;

- механизм индексации выплат.

Права и обязанности сторон:

- обязательства плательщика;

- условия проживания получателя;

- распределение расходов на содержание имущества;

- порядок оплаты коммунальных услуг.

Дополнительные условия:

- порядок выкупа ренты;

- действия при чрезвычайных ситуациях;

- основания для расторжения договора;

- механизм разрешения споров;

- наследование обязательств;

- обеспечение исполнения обязательств.