Я десять лет пользуюсь кредитными картами, ни разу не пропускал льготный период и зарабатываю несколько тысяч в месяц с их помощью. В этой статье расскажу, как мне это удается.

Оплачиваю покупки кредитной картой, а свои деньги коплю на вкладе

В отличие от других займов, по кредитной карте можно вообще не платить проценты. Для этого нужно возвращать сумму долга до окончания льготного периода. В зависимости от условий банка этот период может составлять от нескольких месяцев до нескольких лет. Долгий беспроцентный период редко действует бессрочно, как правило, в рамках промоакции — например, в первый месяц с момента оформления карты. По такой акции я оформил карту в 2024 году специально под крупную покупку — образовательные курсы. Банк одобрил кредитный лимит в 300 тысяч рублей (для этого я подтверждал доход). Курсы стоили 200 тысяч рублей. В результате я получил годовую рассрочку — каждый месяц вношу минимальный платеж, в моем случае это чуть меньше 5 тысяч рублей.

В июле 2025 года истекает грейс, к этому времени я должен внести оставшуюся сумму долга — почти 150 тысяч рублей. Эти деньги у меня давно отложены, они хранятся на вкладе с капитализацией. Депозит я открыл на восемь месяцев под 17,5% годовых. Тут я ошибся, так как ставки по вкладам после этого несколько раз повышались, если бы срок моего депозита был три месяца, к концу года можно было бы получить более высокий процент — 21% или даже выше. В марте вклад истекает, если банк, в котором я храню деньги, не поменяет условия, переложу накопления на три месяца под 20% годовых.

Вот какую приблизительную* доходность я получил (и планирую получить) с суммы**, которую мог бы потратить на обучение:

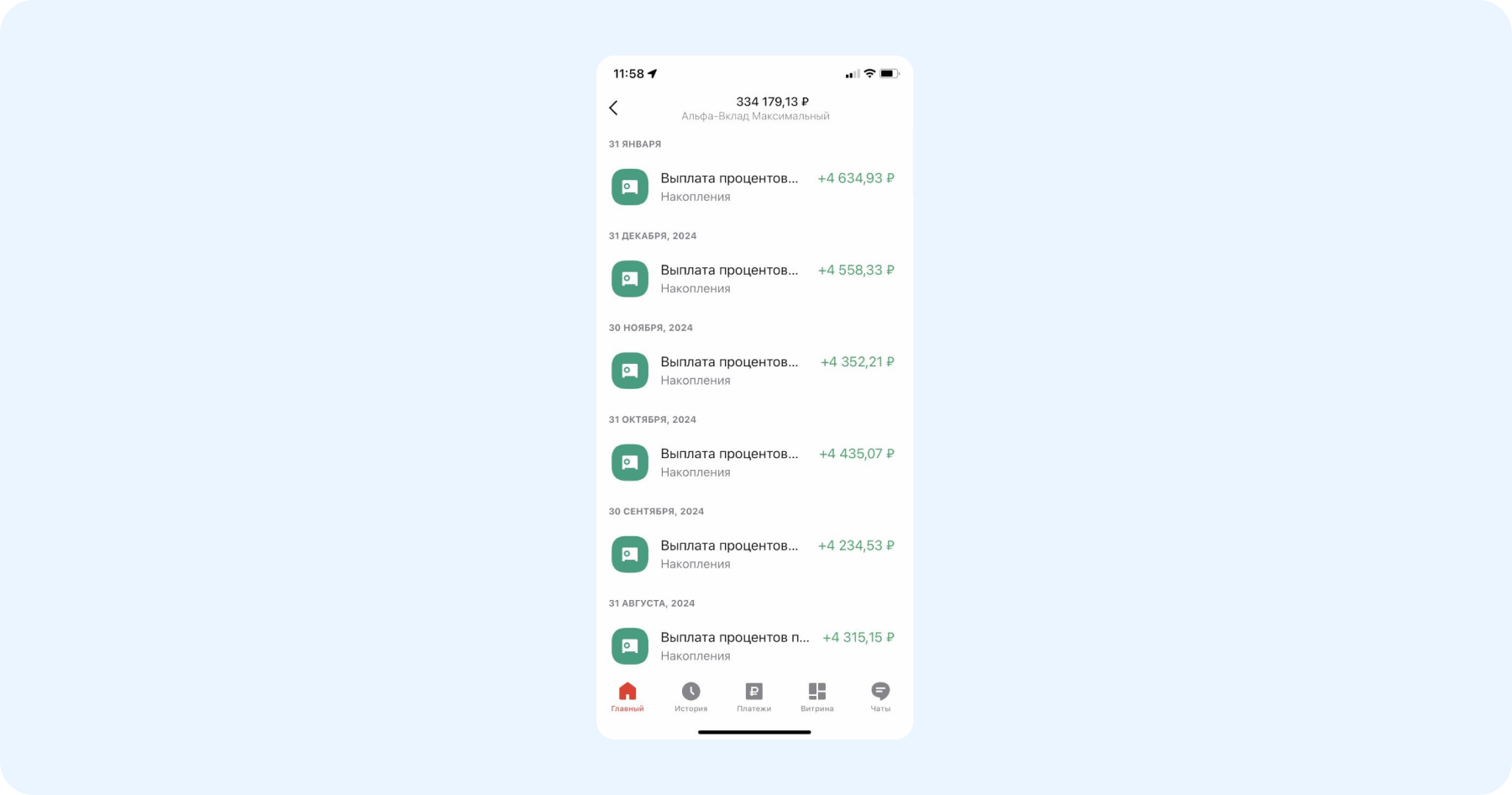

- август-2024 — 2684 рубля,

- сентябрь-2024 — 2617 рублей,

- октябрь-2024 — 2550 рублей,

- ноябрь-2024 — 2483 рубля,

- декабрь-2024 — 2416 рублей,

- январь-2025 — 2349 рублей,

- февраль-2025 — 2282 рубля,

- март-2025 — 2215 рублей,

- апрель-2025*** — 2454 рубля,

- май-2025 — 2378 рублей,

- июнь-2025 — 2301 рубль.

Итого: 17 381 рубль я получил на процентах на февраль 2025 года. И 26 729 рублей планирую получить за весь срок.

* Точную доходность именно с этой суммы посчитать невозможно, поскольку на этом вкладе, помимо денег на обучение, я храню другие сбережения.

** Доходность каждый месяц снижается, поскольку из суммы накоплений вычитается сумма ежемесячного платежа — я округлил ее до 5000 рублей. Эти деньги не снимались с вклада, я переводил их с зарплатной карты.

*** Здесь в качестве параметра для расчета использовалась процентная ставка по вкладу 20% годовых.

Расчеты выполнены с помощью калькулятора доходности Банки.ру.

Кредитной картой, которую использовал для оплаты курсов, я больше не пользуюсь. Дело в том, что по истечении промоакции грейс-период по ней уменьшился до 100 дней, но и это не главное: оказалось, что долг в рамках годового льготного периода (в моем случае это 200 тысяч рублей) на списание идет в первую очередь. То есть пока я не вернул задолженность за обучение, не смог бы погасить долг за другие операции и пришлось бы закрывать вообще всю сумму долга, чтобы не платить проценты. Эта информация указана в кредитном договоре, если бы я прочитал его невнимательно, нужно было бы выводить накопления с вклада раньше и терять проценты.

У меня есть еще три кредитные карты. Одну я оформил недавно, бонусы по ней начисляются на покупки от 5000 рублей, пока не использовал ее для оплаты, но зато с нее можно бесплатно снимать наличные (об этом расскажу ниже). Две другие карты я активно использую для покупок и получаю кэшбэк — по одной бонусами в среднем 1–5% в зависимости от категории (их можно использовать для обмена на товары), по другой милями — 2% за любые покупки (но если оплачивать покупки в туристических сервисах банка, можно получить кэшбэк до 10%). Размер кэшбэка зависит от моих расходов, если посчитать в среднем, получается порядка 500–700 бонусов в месяц. По кредитке с вознаграждением милями за два года я накопил более 16 тысяч миль, потрачу их на билеты, когда соберусь в отпуск.

Если у меня есть достаточно накоплений, я оплачиваю крупные покупки одной из этих кредиток, а свои деньги перекладываю на накопительный счет. Доходность по нему обычно меньше, чем по вкладу, но зато средства можно в любой момент изъять и не потерять проценты. К тому же банки предлагают новым клиентам особые условия по накопительным счетам.

Например, в своем зарплатном банке я открыл накопительный счет на два месяца под 21% годовых, положил туда 100 тысяч рублей (во столько мне обошелся смартфон, который я оплатил кредиткой с грейсом 120 дней) и заработал 3394 рубля. С третьего месяца доходность по данному накопительному счету составляла всего 4%, я перевел деньги в другой банк под 15%, за месяц банк начислил мне 1190 рублей. А за три месяца мой доход с накопительных счетов составил 4584 рубля. Плюс за покупку смартфона я получил кэшбэк 1000 баллов (эквивалент 1000 рублей).

Здесь можно подобрать накопительный счет с доходностью до 24% годовых.

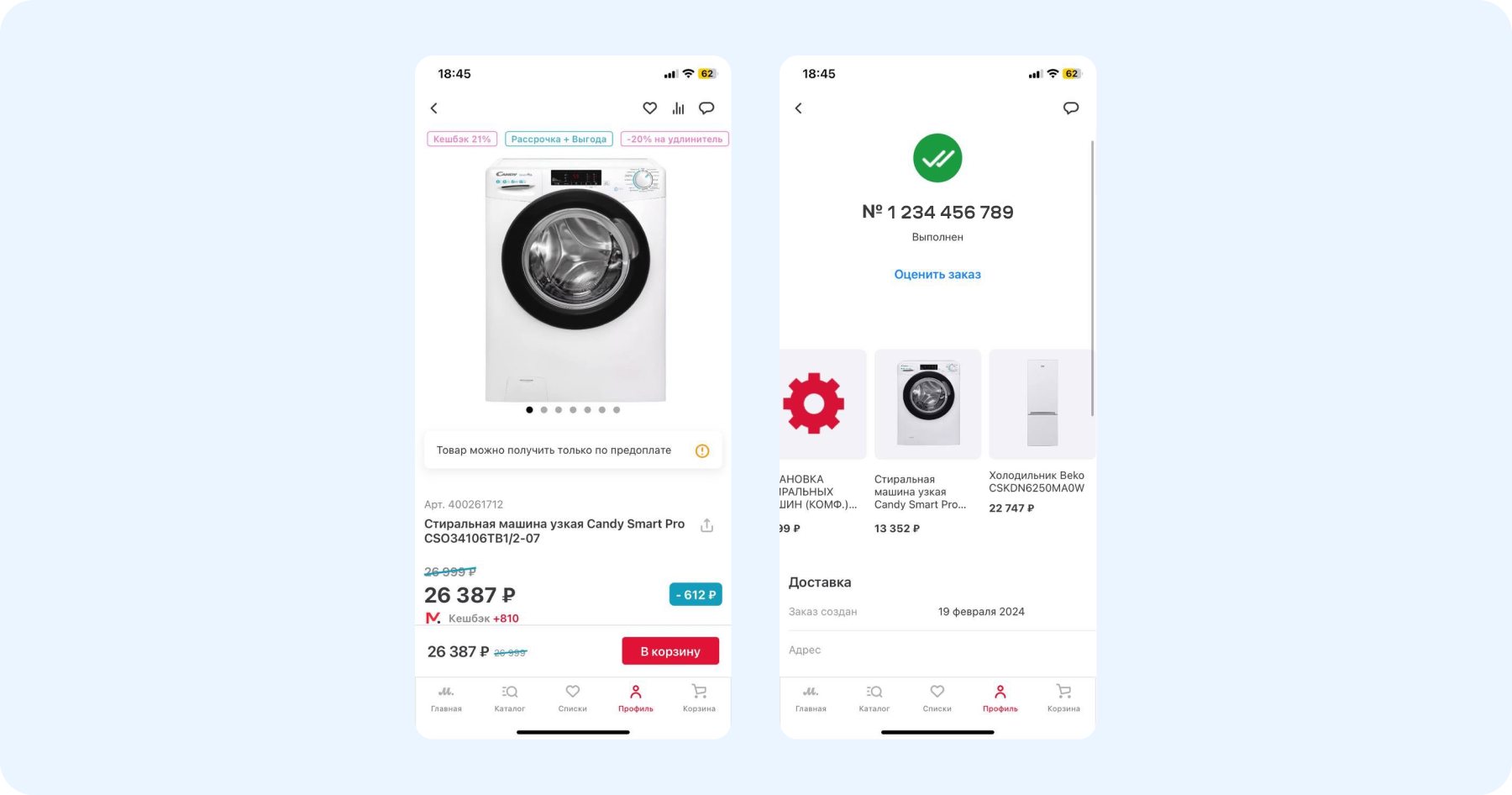

Если у меня недостаточно накоплений на крупную покупку, но я уверен, что в течение месяца-двух появится необходимая сумма денег (или истечет один из моих вкладов), я также использую для оплаты кредитную карту. Это актуально, когда, например, на нужный мне товар действует хорошая скидка. Так, в прошлом году на распродаже с помощью кредитки я купил стиральную машинку всего за 13 тысяч рублей, а сейчас она стоит в два раза дороже. Когда я получил премию, погасил долг за эту покупку, уложившись в грейс.

Если я не уверен, что у меня будет необходимой суммы денег, то не совершаю покупку или откладываю ее.

Важно! Мои карты не премиальные, я ничего не плачу за их обслуживание.

Получаю бонусы за приглашенных друзей

За рекомендацию своих продуктов банки платят бонусы клиенту и его другу. Работает это так: клиент отправляет персональную ссылку с приглашением другу, он оформляет по этой ссылке карту и выполняет необходимое условие, например в течение месяца оплачивает покупки на определенную сумму.

По моей рекомендации пять друзей оформили кредитную карту. В общей сложности я заработал 11 тысяч рублей. Мои друзья получили бесплатное обслуживание или 500 рублей. Кстати, в настоящее время банк, карту которого я рекомендовал, бонус за кредитку больше не платит.

Перевожу кредитный лимит на накопительный счет

С некоторых кредитных карт можно без комиссии и в грейс-период снимать или переводить деньги. Сейчас, правда, с ассортиментом таких карт стало сложнее — банки вводят плату и отменяют льготный период на такие операции. Тем не менее в моем кошельке есть две кредитки, с которых можно совершенно бесплатно выводить средства кредитного лимита. Доход при их выводе на накопительный счет* будет такой:

- 886 рублей в месяц по карте с грейс-периодом до 55 дней. Льготный период по ней действует на переводы, до 50 тысяч рублей в месяц можно переводить бесплатно. Эта сумма использовалась для расчета доходности.

- 483 рубля в месяц по карте с грейс-периодом до 200 дней. По ней грейс-период распространяется на снятие наличных — без комиссии можно обналичивать до 30 тысяч рублей в месяц в любых банкоматах. Эта сумма использовалась для расчета доходности.

* В качестве параметров для расчета использовалась максимальная сумма, которую можно снять или перевести из кредитного лимита без комиссии, и накопительного счета с доходностью 21% годовых.

Итого: Доходность составила 1369 рублей в месяц.

Важно! Перед выводом средств кредитного лимита нужно обязательно уточнить правила этой операции. Во-первых, в некоторых банках на бесплатное снятие наличных или переводы действует ограниченный период времени, по истечении которого за операцию придется заплатить комиссию — несколько процентов от суммы плюс фиксированную сумму. Тут есть риск уйти в минус, даже несмотря на размещение этих средств на вкладе или накопительном счете.

Во-вторых, снятие наличных может быть бесплатным только в банкоматах банка или банков-партнеров, а плата за переводы может не взиматься только при осуществлении операции через внутренние сервисы банка. Иначе будет комиссия.

Наконец, не следует переводить или снимать деньги с карты, по которой грейс-период не распространяется на такие операции. Проценты по кредиткам (особенно на переводы и снятие наличных) очень высоки.

Комментарий эксперта:

«Использование средств кредитного лимита для инвестирования требует дисциплины и финансовой грамотности, а также уверенности в том, что, если схема даст сбой или случится форс-мажор, задолженность перед банком получится погасить. Кроме того, наиболее эффективно такие методы работают на больших суммах. Если же речь идет о нескольких десятках тысяч рублей, то и получаемый доход будет небольшим Поэтому тут лучше изначально оценить, будут ли стоить такой выгоды затрачиваемые усилия и принимаемые на себя риски», – говорит аналитик-эксперт Банки.ру Эряния Бочкина.

Это авторский материал. Мнение автора может не совпадать с точкой зрения редакции.