В линейке Тинькофф Банка есть кредитные карты, ориентированные на разные категории клиентов: путешественников, автолюбителей, геймеров и других. Все карты имеют свои особенности, но рекомендации по их применению одинаковые.

Разбираемся, какие нюансы нужно учитывать при использовании кредитки «Тинькофф».

Как работает кредитная карта «Тинькофф»

Карта «Тинькофф» — это универсальная кредитка с беспроцентным периодом. Это значит, что деньгами банка можно пользоваться бесплатно, если вовремя вносить платежи по карте.

Беспроцентный период (льготный или грейс-период) — это промежуток времени, когда банк не начисляет проценты за использование кредитных денег. Чтобы воспользоваться беспроцентным периодом, нужно до определенной даты вернуть весь долг за покупки по кредитке.

По кредитным картам «Тинькофф» действует стандартный беспроцентный период до 55 дней: 28–31 день расчетного периода и до 25 дней на возврат задолженности.

Беспроцентный период по кредитке «Тинькофф» на практике работает так:

- на покупки по карте отводится расчетный период — это примерно 30 дней;

- в конце расчетного периода банк фиксирует сумму текущего долга и присылает выписку по карте;

- в течение платежного периода (это 25 дней после получения выписки) нужно погасить долг.

Если не погасить задолженность до конца льготного периода, он прервется, а на все расходные операции начислятся проценты, начиная с момента возникновения задолженности. Для возобновления льготного периода необходимо сначала полностью погасить долг и начисленные проценты.

Пока длится платежный период, кредиткой можно продолжать пользоваться: новые расходы попадут уже в следующий льготный период.

Покупки в рассрочку

По кредиткам «Тинькофф» можно оформлять рассрочки практически на все покупки. Для этого банк предлагает два варианта:

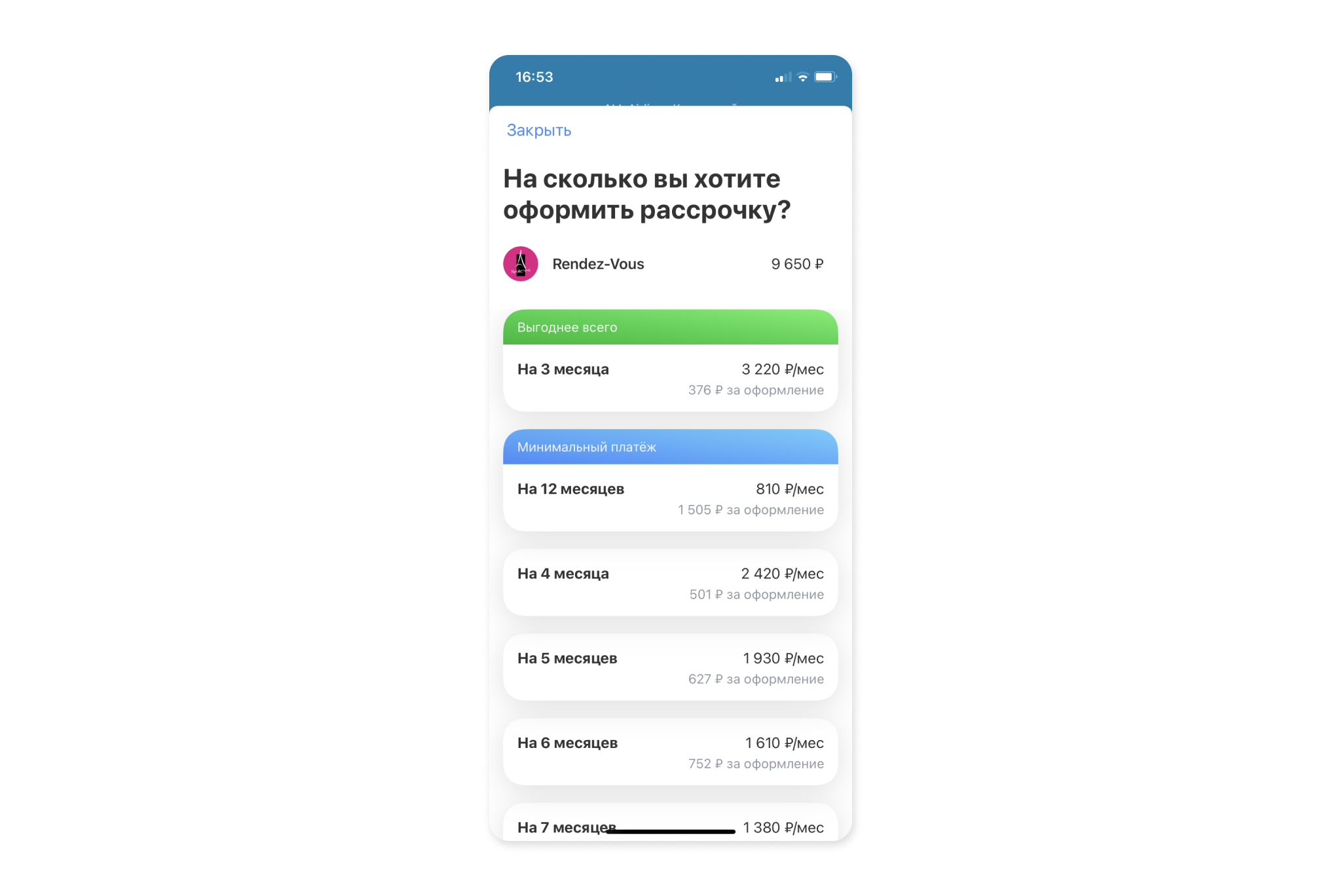

1. Рассрочка по кнопке — вы сами выбираете, какую именно покупку сделать рассрочкой и на какой срок. Главное, чтобы покупка была совершена недавно, на сумму от 1 тыс. рублей и за счет кредитного лимита по карте. Максимальный период рассрочки — 12 месяцев. Операции, по которым можно оформить рассрочку по кнопке, отмечены в личном кабинете синим значком. Также предложения по рассрочке можно найти, нажав на баннер «Доступна рассрочка» на экране кредитной карты. Там будут показаны все варианты сроков для конкретной рассрочки и размер единоразовой комиссии. Например, трехмесячная рассрочка для покупки стоимостью 9 650 рублей обойдется в 376 рублей, на четыре месяца — в 501 рубль, на пять месяцев — в 627 рублей и так далее.

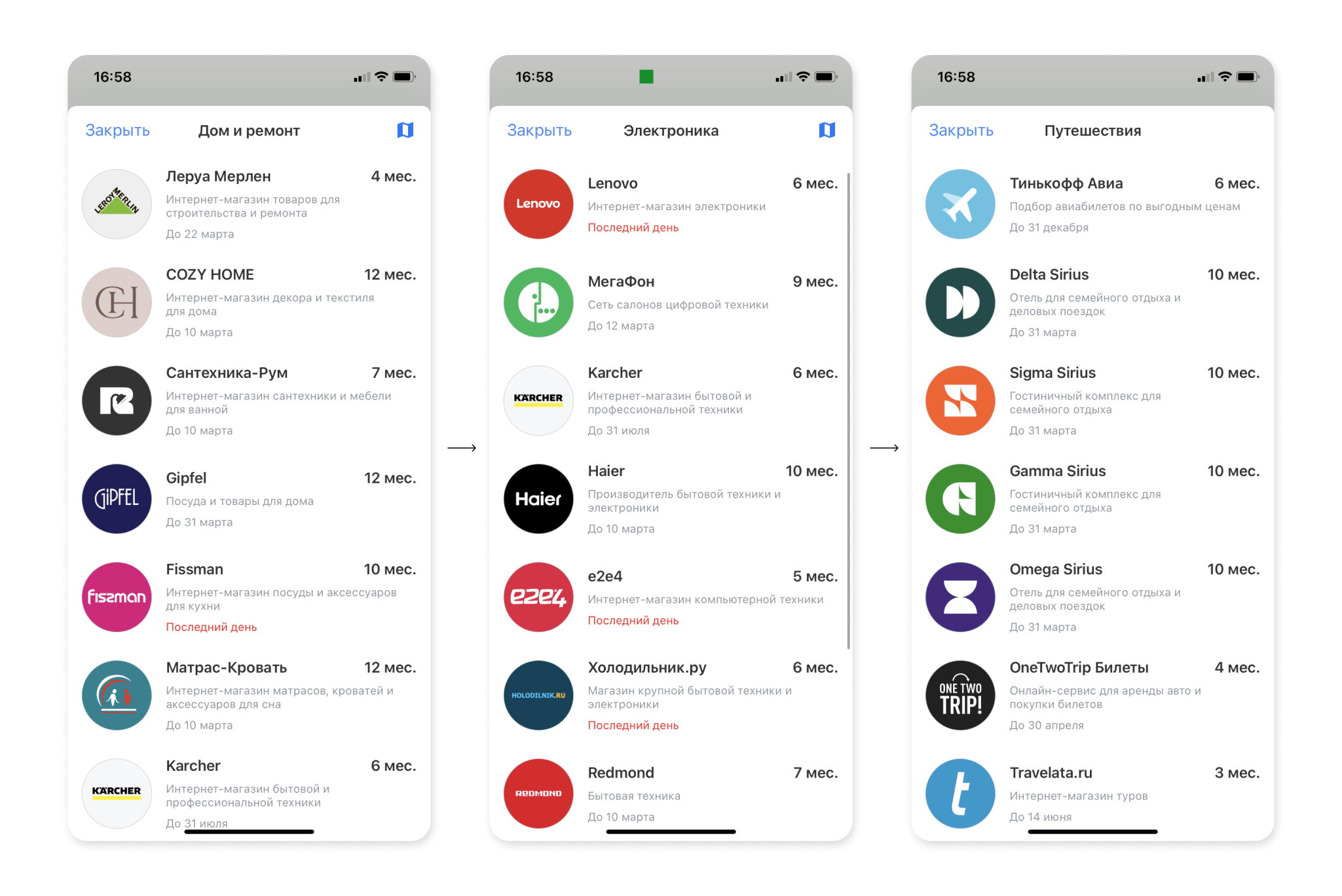

2. Рассрочка у партнеров — доступна только в магазинах партнеров банка. Чтобы получить рассрочку, нужно совершить покупку в определенном магазине или на конкретном сайте. Список партнеров и условия рассрочки есть в личном кабинете.

При оформлении рассрочки ее сумма вычитается из доступного кредитного лимита по карте, но не учитывается при расчете платежа для беспроцентного периода.

«Перевод баланса»

По кредиткам «Тинькофф» доступна услуга «Перевод баланса». Так называется опция для погашения долга по кредитной карте или кредита в другом банке с помощью карты «Тинькофф». Максимальная сумма перевода — 300 тысяч рублей. На операцию распространяется повышенный грейс-период — 120 дней, в течение которых проценты не начисляются.

Важно! Если просто перевести деньги с карты в другой банк, операция будет расцениваться как обычный перевод, а банк может списать комиссию и начислить проценты. Вот как правильно погасить долг в другом банке с помощью карты «Тинькофф»: на главном экране личного кабинета нажмите на «Открыть новый счет или продукт», затем на «Перевод баланса». Выберите способ, как будут отправлены деньги — по реквизитам карты (есть ограничение — не более 150 тысяч рублей) или по реквизитам счета (до 300 тысяч рублей). Введите данные и сумму перевода, подтвердите операцию.

Также перевод баланса может сделать сотрудник «Тинькофф» в чате мобильного приложения.

Где и как можно платить кредиткой «Тинькофф»?

Кредиткой Тинькофф Банка можно расплачиваться в онлайн- и офлайн-магазинах, в ресторанах, кафе, на заправках и в аптеках, то есть везде, где принимают к оплате банковские карты. Для оплаты можно использовать сам пластик или добавить карту в сервисы мобильной оплаты и платить смартфоном.

Владельцам карт «Тинькофф» доступны следующие сервисы оплаты: Tinkoff Pay, Samsung Pay или Mir Pay.

Tinkoff Pay

Приложение Tinkoff Pay работает на телефонах с операционной системой Android. В приложении Tinkoff нажмите на иконку карты с платежной системой «Мир», а затем «Добавить в Tinkoff Pay». После этого можно будет оплачивать покупки, прикладывая смартфон к терминалу.

Samsung Pay или Mir Pay

Эти сервисы тоже работают только на Android. Установите нужное приложение, отсканируйте в нем карту или введите реквизиты вручную. Затем активируйте карту, следуя подсказкам на экране. Чтобы расплатиться смартфоном в магазине, поднесите его задней панелью к терминалу оплаты и подтвердите платеж.

Платежный стикер Tinkoff Pay

Еще один вариант расплачиваться смартфоном — получить платежный стикер Tinkoff Pay. Это небольшая наклейка с чипом для бесконтактной оплаты, которую можно прикрепить к телефону или чехлу. Стикер привязывается к счету банковской карты, поэтому все покупки проходят с карточного счета и за них начисляется кэшбэк. Заказать стикер можно в мобильном приложении и в назначенное время представитель привезет конверт со стикером. Выпуск, обслуживание и доставка стикера бесплатные.

Как пользоваться кредитной картой правильно

С помощью кредитной карты можно не только не платить банку проценты и комиссии, но и зарабатывать. Вот основные правила, которые помогают пользоваться кредиткой с выгодой:

- Не платите за обслуживание. Сразу выбирайте карту с бесплатным обслуживанием или соблюдайте требования банка, необходимые для бесплатного обслуживания.

- Не доводите до процентов. Погашайте долг по кредитке до окончания льготного периода.

- Не снимайте наличные и не переводите деньги. Большинство банков берут за обналичку и переводы большие комиссии, кроме того, на эти операции часто не распространяется действие льготного периода. Если по вашей карте нельзя бесплатно и в грейс снимать и переводить деньги, лучше воздержаться от этих операций.

- Зарабатывайте на остатке. Собственные деньги держите на вкладе, накопительном счете или дебетовой карте с процентом на остаток, а за повседневные покупки расплачивайтесь кредитной картой. В конце льготного периода переведите с доходного счета нужную сумму и погасите долг по кредитке. При такой схеме можно получать двойной доход: проценты на свои средства и кэшбэк за покупки из кредитного лимита. Важно только изучить условия вывода средств с доходного счета: за это не должно быть комиссии, плюс деньги должны пролежать на счете тот срок, который положен для выплаты процентов. Обратите внимание! Этот способ подойдет, если вы имеете стабильный доход и умеете планировать бюджет. Ставки по картам довольно высокие, если не уложиться в грейс-период, можно переплатить по процентам.

- Получайте бонусы. По кредитным картам часто полагается кэшбэк за любые покупки или за траты в определенных категориях. Чтобы получать максимум выгоды, важно внимательно изучить все нюансы.

- Улучшайте кредитную историю. Наличие положительной кредитной истории — дополнительный плюс для дальнейшего кредитования. Если пользоваться кредитной картой и не допускать просрочек, кредитный рейтинг будет расти, а кредитная история — улучшаться.

Как избежать переплаты по кредитной карте «Тинькофф»

Чтобы не переплачивать банку проценты и комиссии, стоит внимательно изучить тарифы и лимиты по карте и соблюдать следующие правила:

1. Не снимайте наличные с карты. За снятие наличных с кредитных карт «Тинькофф» берет комиссию в зависимости от тарифа карты. Кроме того, на снятую сумму сразу же начнут начисляться проценты по повышенной ставке. Собственные деньги с карты тоже разрешается снимать только с комиссией.

2. Не переводите с кредитной карты больше лимита. С кредитной карты «Тинькофф» каждый месяц можно бесплатно переводить через онлайн-сервисы банка до 50 тыс. рублей. С подпиской Tinkoff Pro лимит переводов выше — 100 тыс. рублей. На такие переводы распространяется беспроцентный период, как и на обычные покупки по карте. Если переводить больше, придется платить комиссию, кроме того, переводы сверх лимита не подпадают под действие грейс-периода.

3. Погашайте задолженность до конца льготного периода. В конце расчетного периода банк формирует выписку, где указаны дата и сумма платежа для беспроцентного периода. Посмотреть выписку можно в личном кабинете. Чтобы не платить проценты, надо закрыть долг по карте до даты, указанной в выписке.

4. Вносите больше минимальных платежей. Если не получается погасить задолженность целиком, надо стараться погашать долг суммами больше минимального платежа. Так сумма долга будет сокращаться быстрее, и в итоге начислится меньше процентов за пользование кредитными деньгами банка.

5. Закрывайте долг как можно скорее. Если процентов избежать не удалось, стоит вносить платежи как можно быстрее. Проценты по кредиту начисляются каждый день, поэтому чем быстрее внести платеж, тем меньше переплата.

Как использовать кредитную карту «Тинькофф»: главное

- Выбирайте карту, которая соответствует вашим потребностям. В линейке банка есть универсальная кредитка «Тинькофф Платинум», а также специальные карты All Airlines, Tinkoff Drive, All Games и другие.

- Старайтесь погашать задолженность по карте в льготный период — так не придется платить проценты. Беспроцентный период по кредитным картам «Тинькофф» длится до 55 дней.

- Не снимайте с кредитной карты наличные и соблюдайте лимиты по переводам в другие банки. В месяц с кредитной карты «Тинькофф» можно бесплатно переводить в другие банки до 50 000 рублей (с подпиской Tinkoff Pro — до 100 тыс. рублей).

- Изучите условия бонусной программы по карте и получайте кэшбэк за покупки.

- Выберите вклад, накопительный счет или дебетовую карту с процентом на остаток и зарабатывайте на процентах.

*Условия актуальны на 02.03.2024