Прошлый год был непростым для ипотечного кредитования: завершение массовой льготной ипотеки, ужесточение условий по другим программам с господдержкой, периодическое исчерпание лимитов на них и значительное повышение ставок по рыночной ипотеке. Это привело к падению объемов заключенных за год ипотечных договоров почти на 40% по сравнению с 2023 годом, что особенно проявилось к концу года.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Однако интерес к ипотечным страховкам к завершению 2024 года, напротив, значительно увеличился по сравнению с его началом: в декабре в финансовом маркетплейсе Банки.ру с целью их оформления было оставлено на 44% больше заявок, чем в январе. При этом наибольший интерес к ипотечному страхованию был зафиксирован в сентябре, а наименьший — в апреле. С помощью данных* о полисах ипотечного страхования, оформленных на Банки.ру за год, мы выяснили, в какие фактически купленные страховки превратился этот интерес, а также клиенты с какими характеристиками их приобретали.

*Для подготовки исследования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные о полисах ипотечного страхования, оформленных на Банки.ру в период с 1 января по 31 декабря 2024 года. По состоянию на январь 2025 года на нашей платформе уже более 20 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,4 млн заявок на финансовые продукты. Наши сервисы работают более чем в 20 продуктовых категориях.

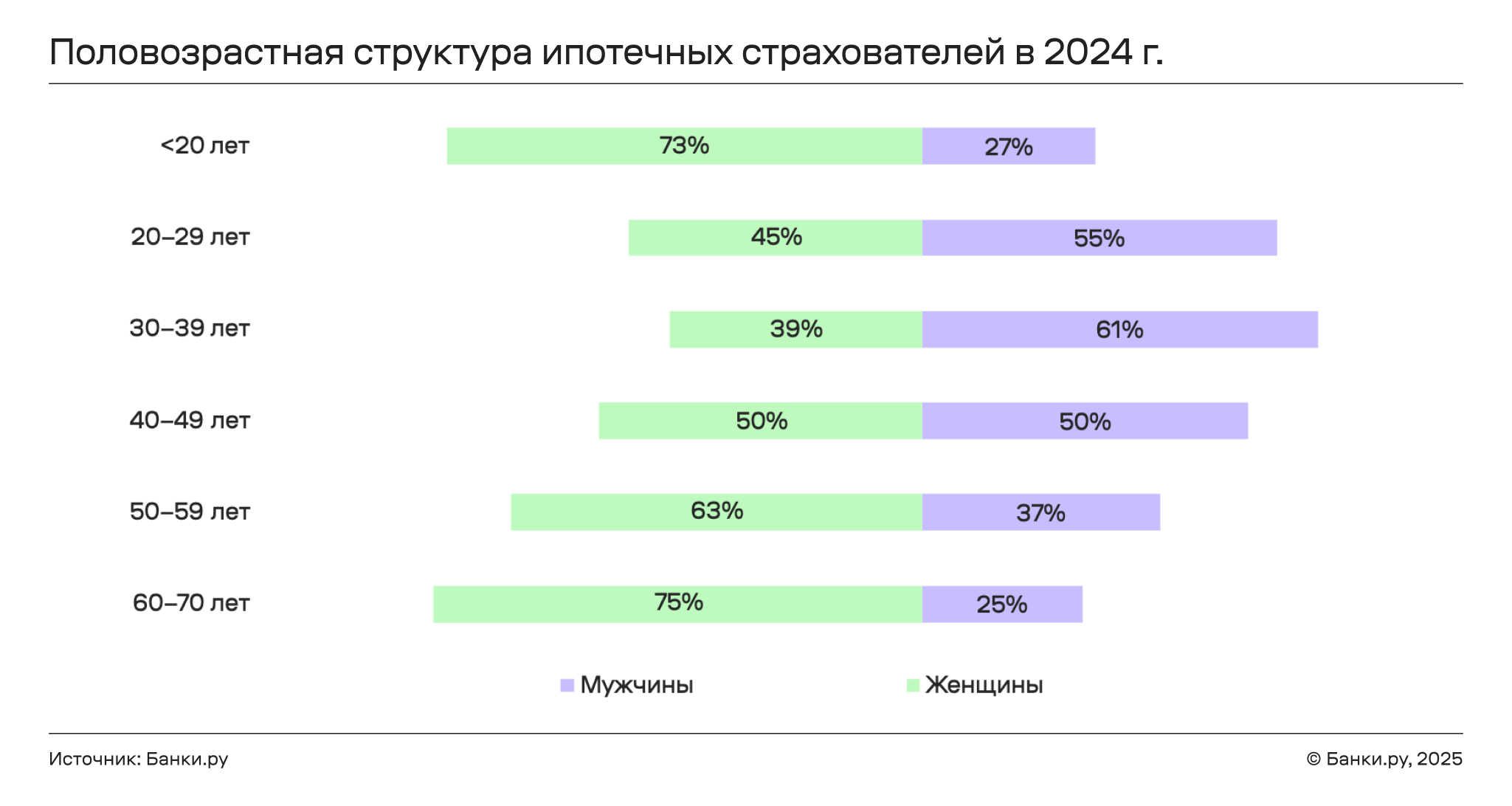

Половозрастная структура клиентов

Среди клиентов, оформивших ипотечные страховки в 2024 году на Банки.ру, доля женщин была равна 46%, мужчин — 54%. Средний возраст первых составил 39 лет, а вторых — 37 лет.

При этом соотношение полов в общей массе клиентов зависело от возрастной группы: так, среди покупателей 20–39 лет было больше мужчин (55% в группе 20–29 лет и 61% — 30–39 лет), а страхователями в возрасте до 20 лет и 50–70 лет чаще выступали женщины (их доля составляла от 63% до 75%). В группе 40–49 лет доли представителей обоих полов оказались равны.

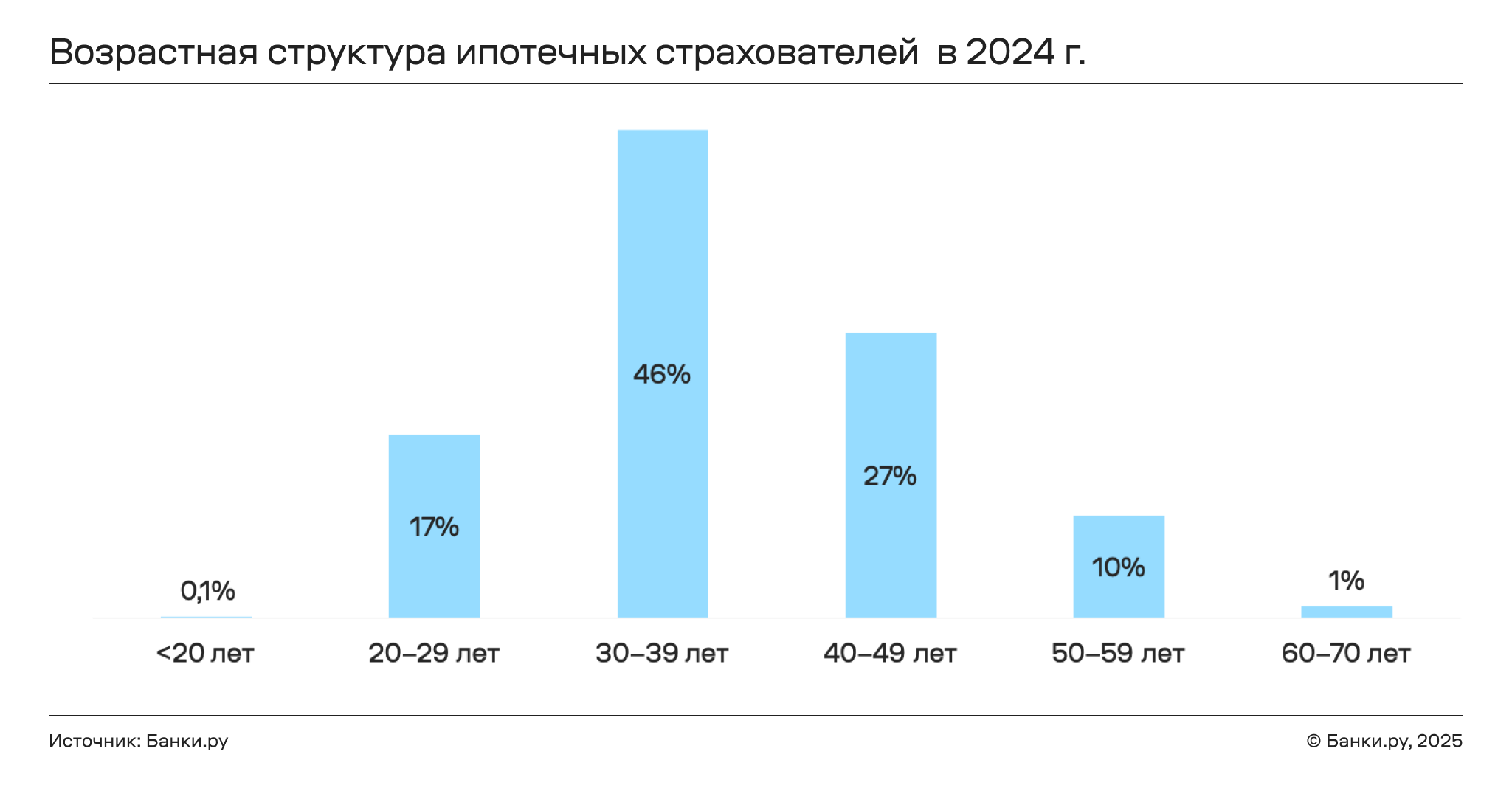

В целом же возраст почти половины (46%) покупателей ипотечных страховок в 2024 году составлял от 30 до 39 лет. Далее по численности идут страхователи возрастом 40–49 лет (27%), 20–29 лет (17%) и 50–59 лет (10%). Реже всего покупали ипотечные страховки заемщики возрастом до 20 лет (0,1%) и от 60 до 70 лет (1%).

Характеристики ипотечных страховок

В среднем страхование ипотеки в 2024 году стоило 7,2 тысячи рублей. Однако цена различалась в зависимости от пола и объекта страхования. Так, женщины в среднем платили за полис 6,5 тысячи рублей, а мужчины — 7,7 тысячи рублей.

Страхование жилья в целом и отделки в частности обходилось в среднем в 3,8 тысячи рублей каждое, а жизни — в 9,1 тысячи рублей. Комбинированный полис, предлагающий защиту одновременно и имущества, и жизни, стоил в среднем также 9,1 тысячи рублей, таким образом, в общем случае приобрести его было выгоднее, чем страховать эти риски по отдельности.

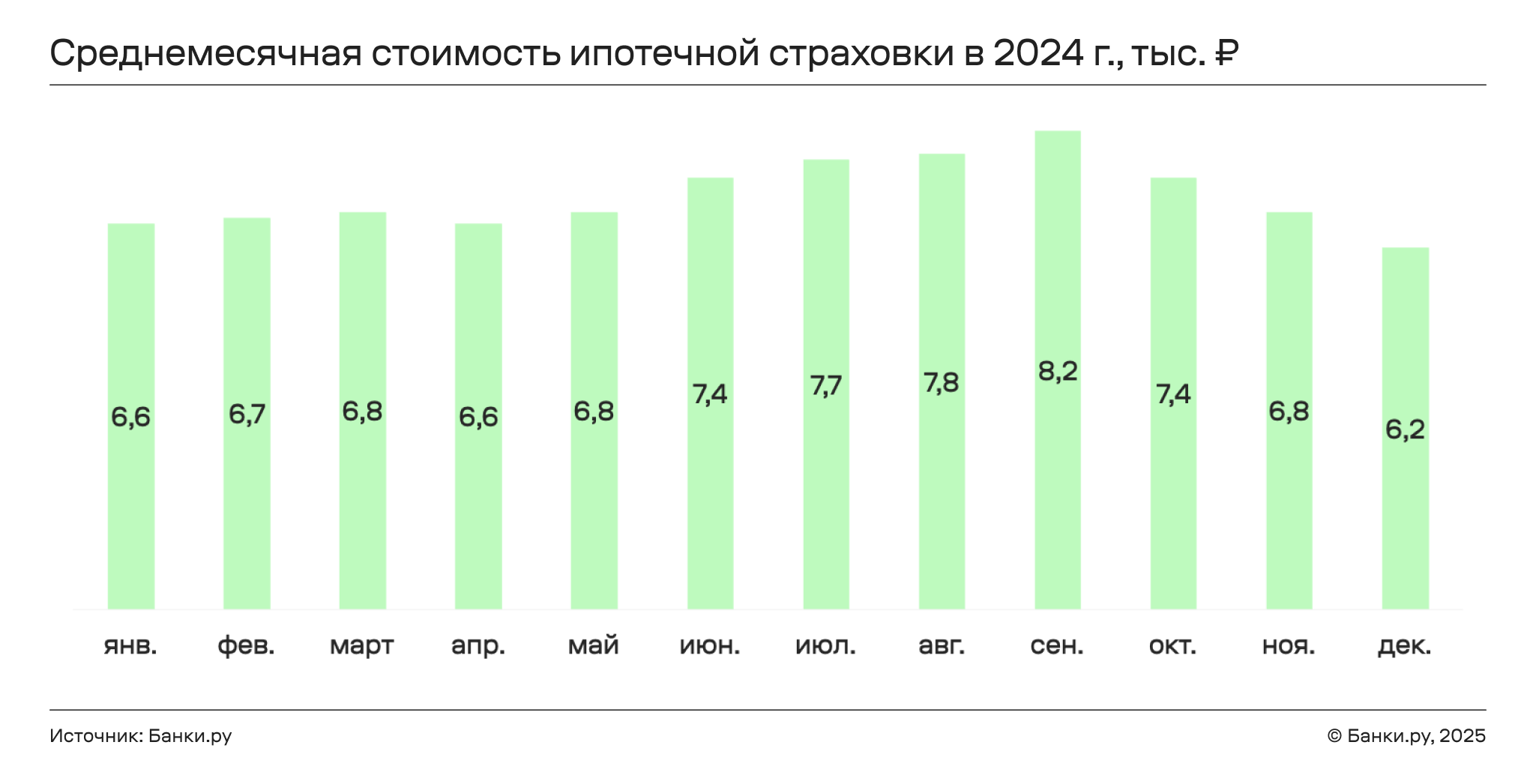

В помесячной динамике в 2024 году средняя стоимость полиса ипотечного страхования не отличалась резкими перепадами, однако можно отметить, что с июня по октябрь наблюдалось ее повышение относительно остальных месяцев. Средняя цена страховки в этот период составляла 7,7 тысячи рублей, что на 17% больше показателя в остальные месяцы (6,6 тысячи рублей) и на 7% — среднегодового значения. В этот же временной промежуток входит и сентябрь, месяц с наибольшей средней ценой в году — 8,2 тысячи рублей. Меньше всего за полис платили в декабре — 6,2 тысячи рублей.

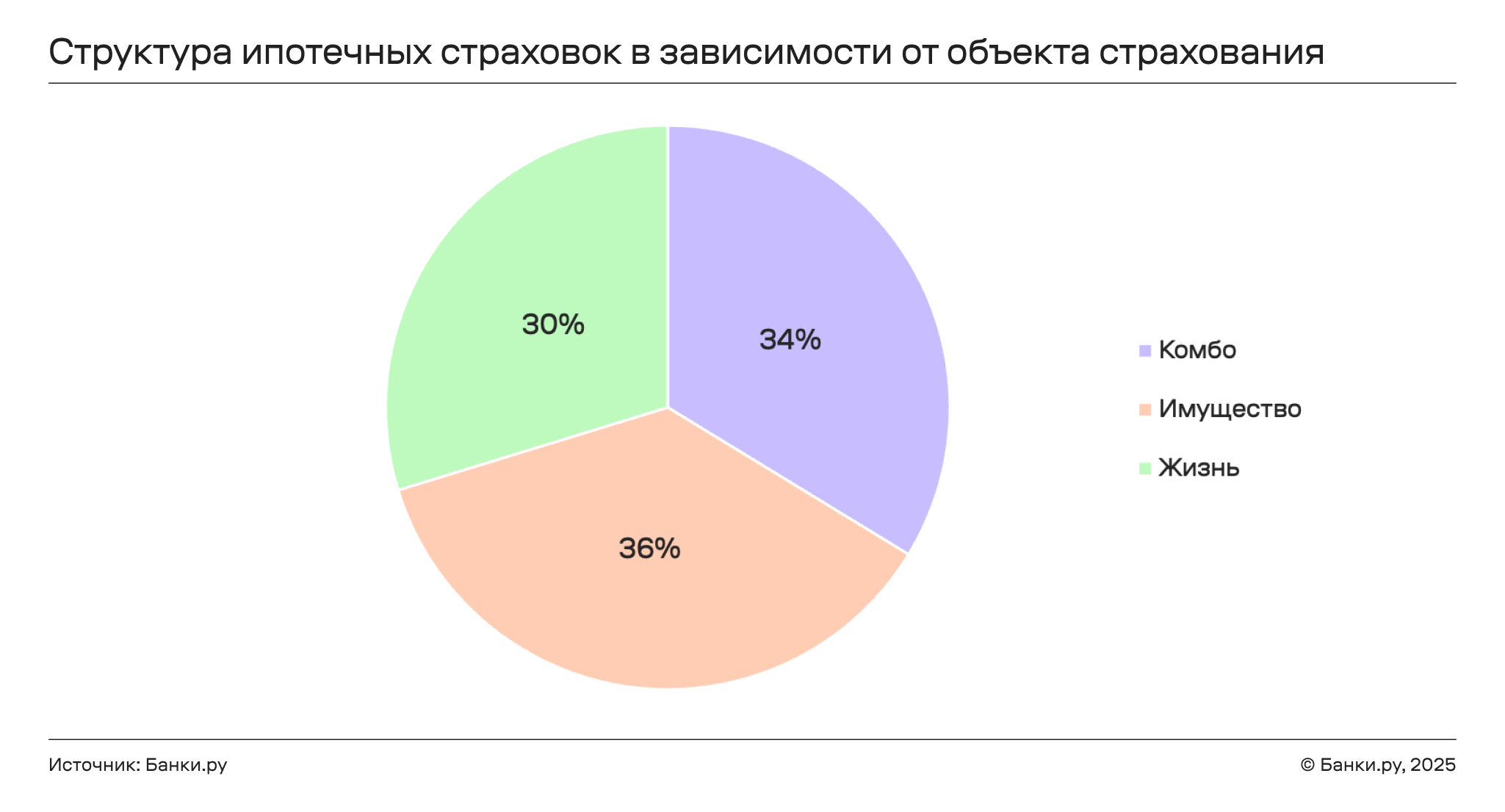

Чаще всего (в 36% случаев) ипотечный полис приобретался на имущество, что неудивительно, учитывая установленную законом обязанность по его страхованию. В 34% случаев оформляли комбинированный полис, а в 30% — страховали только жизнь.

Характеристики ипотечных кредитов

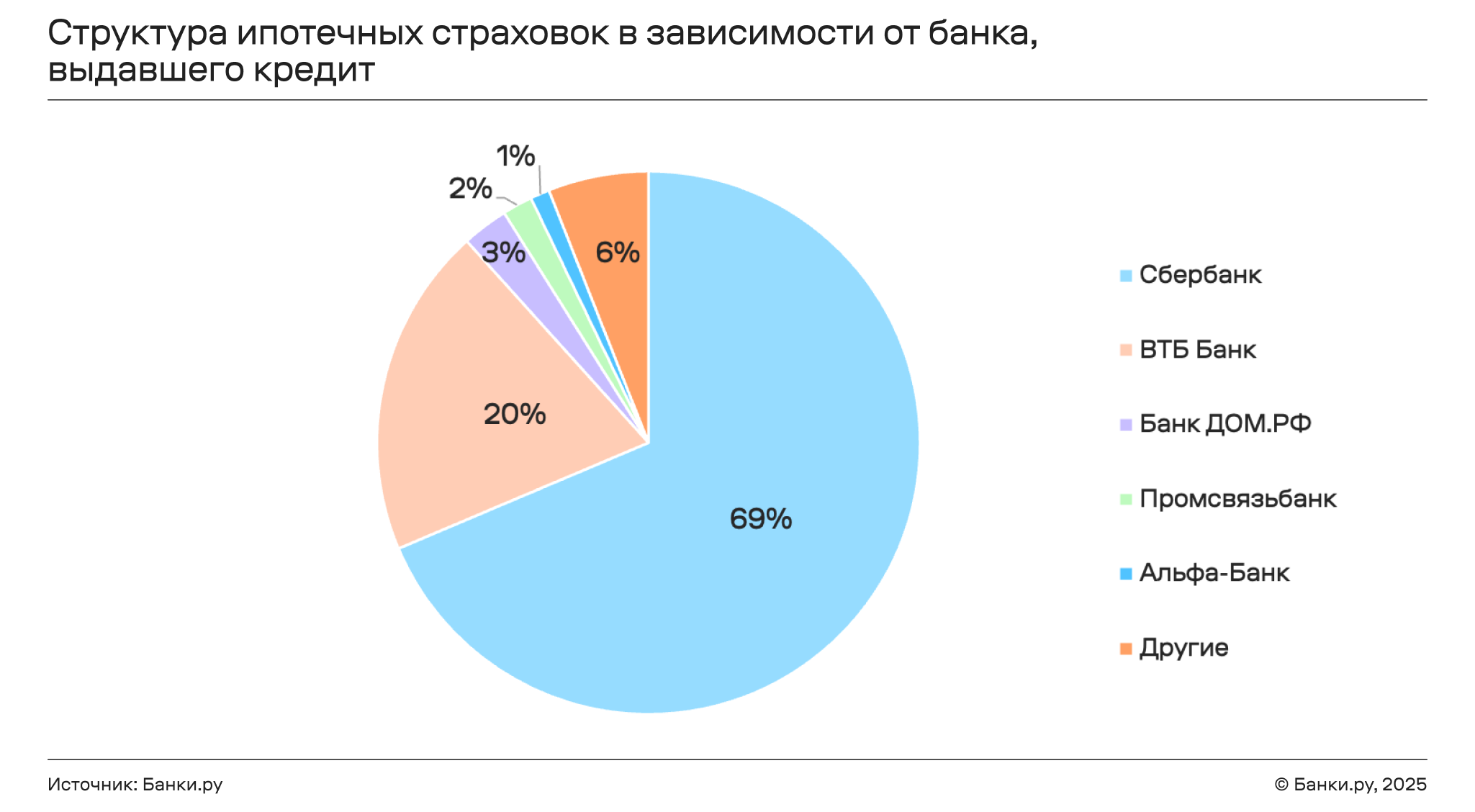

Подавляющее большинство ипотечных кредитов, в связи с которыми оформлялась страховка, были взяты в Сбербанке — таких было 69%. Далее по частоте расположились ВТБ (20%), Банк ДОМ.РФ (3%), Промсвязьбанк (2%), Альфа-Банк (1%), доля всех прочих кредитных организаций составила 6%.

Средний остаток по ипотечному кредиту, в связи с которым оформлялась страховка, составлял в 2024 году 3,6 млн рублей, причем его величина была примерно одинакова как для женщин, так и для мужчин (3,5 млн и 3,8 млн рублей соответственно).

В полисах ипотечного страхования, купленных в 2024 году, фигурируют ипотечные кредиты, оформленные с 2003 по 2024 год, средняя ставка по ним равна 8,1% годовых. Значительный разброс во времени оформления ипотечных кредитов обуславливает и разброс в ставках по ним. Наиболее распространенные ставки: 6,1%, 7,7% и 5% годовых (каждая из них встречается в 4% полисов), а также 6% и 10,9% годовых (3% полисов).

При этом минимальные ставки, указанные при оформлении полисов, — 0,001%, 0,01% и 0,1% годовых, а максимальные — 29,5%, 29,7% и 30% годовых.

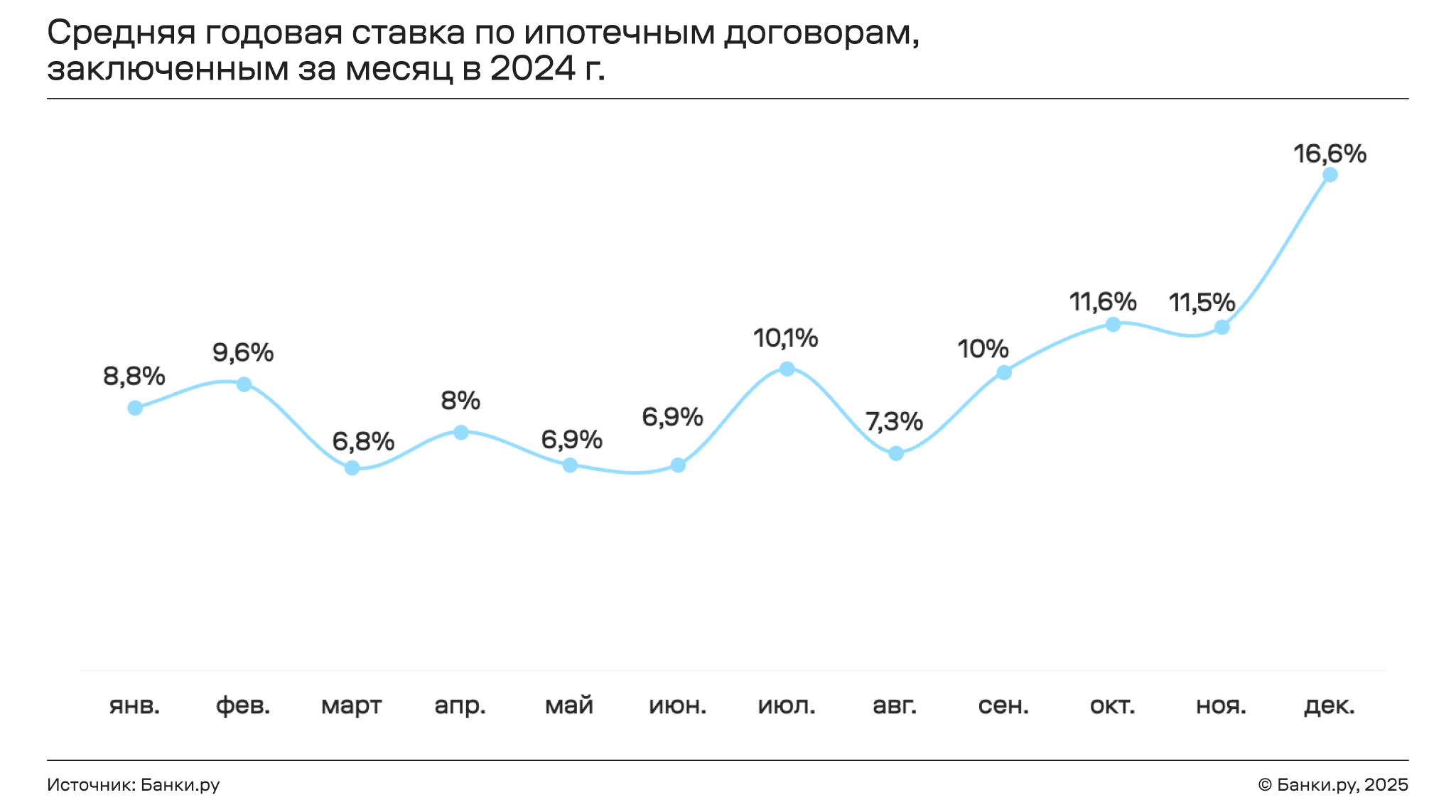

На графике ниже представлены среднемесячные ставки по ипотечным договорам, заключенным страхователями в 2024 году. С учетом того что к концу года ставки по рыночной ипотеке приблизились к 30% годовых, но продолжали действовать программы с господдержкой с более низкими значениями, средняя ставка в декабре составила 16,6% годовых, увеличившись почти в два раза по сравнению с январем (8,8% годовых).

Региональный разрез

Кратко осветим региональную дифференциацию в стоимости полисов ипотечного страхования, наблюдавшуюся на протяжении 2024 года.

Топ-5 регионов, жители которых наиболее часто оформляли полисы, состоит из Москвы (12% страховок), Московской области (9%), Санкт-Петербурга (6%), Краснодарского края (5%) и Свердловской области (4%). Аналогичный топ-5 городов (без учета тех, что являются субъектами) состоит из Екатеринбурга (там было оформлено 2,7% страховок), Новосибирска и Краснодара (по 2%), Уфы (1,6%) и Тюмени (1,3%).

При этом дороже всего полисы ипотечного страхования стоили в Чукотском АО (средний чек — 13,6 тысячи рублей), Москве, Донецкой Народной Республике, Сахалинской области и Севастополе. Меньше всего за страховку платили в Удмуртской Республике (4,3 тысячи рублей), республиках Марий Эл и Карелии, Ульяновской области и Алтайском крае.

| Регионы с самой высокой средней стоимостью ипотечной страховки | Регионы с самой низкой средней стоимостью ипотечной страховки | |||

| Тыс. ₽ | Тыс. ₽ | |||

| Чукотский АО | 13,6 | Удмуртская Республика | 4,3 | |

| Москва | 11,4 | Республика Марий Эл | 4,4 | |

| Донецкая Народная Республика | 10,7 | Республика Карелия | 4,4 | |

| Сахалинская область | 10,0 | Ульяновская область | 4,8 | |

| Севастополь | 9,9 | Алтайский край | 4,8 | |

Итоги

- Почти половина всех ипотечных страховок в 2024 году была оформлена клиентами в возрасте 30–39 лет. При этом женщин и мужчин в общем количестве страхователей было примерно поровну, однако их соотношение различается в зависимости от возрастной группы.

- В среднем полис ипотечного страхования стоил 7,2 тысячи рублей. Однако женщины платили за него меньше, чем мужчины, а среди прочих объектов застраховать отделку можно было дешевле всего.

- Чаще всего объектом защиты ипотечного страхования было имущество.

- Больше всего страховок было оформлено на ипотеки, взятые в Сбербанке.

- Дороже всего в среднем полисы ипотечного страхования в 2024 году стоили в Чукотском АО, а дешевле всего — в Удмуртской Республике.