Приобретение недвижимости — серьезный шаг, требующий внимания. Часто возникает дилемма: что лучше купить — дом или квартиру? Единственно верного ответа на этот вопрос нет, на итоговое решение влияет множество параметров. Если жилье приобретается для дальнейшего проживания, то главным фактором при выборе будет удобство — наличие коммуникаций, расстояние до работы и так далее. Однако, если рассматривать покупку жилья как финансовое вложение, то существует целый ряд денежных показателей, которые помогут определиться с выбором. Мы выделили ключевые факторы, которые могут повлиять на решение, и рассчитали, какой объект недвижимости может быть выгодным с позиции каждого из них. Так как рынок жилья в России значительно отличается в зависимости от региона, то все факторы рассматривались в разрезе федеральных округов РФ. Делимся получившимися результатами.

Стоимость недвижимости

Одним из самых важных показателей для оценки финансовой выгоды является стоимость покупки жилья. Так, средняя стоимость загородного дома по России в 2024 году, по данным аналитического центра «Мир квартир», составила 7,36 млн руб., а средняя площадь — 114 м². При этом, по данным Росстата, стоимость 1 квадратного метра квартиры в 2024 году — 132,7 тысячи руб. (для расчета было взято среднее значение цен на первичном и вторичном рынке жилья), а средняя площадь — 44,8 м² При таких параметрах итоговая стоимость квартиры составила 5,95 млн руб.

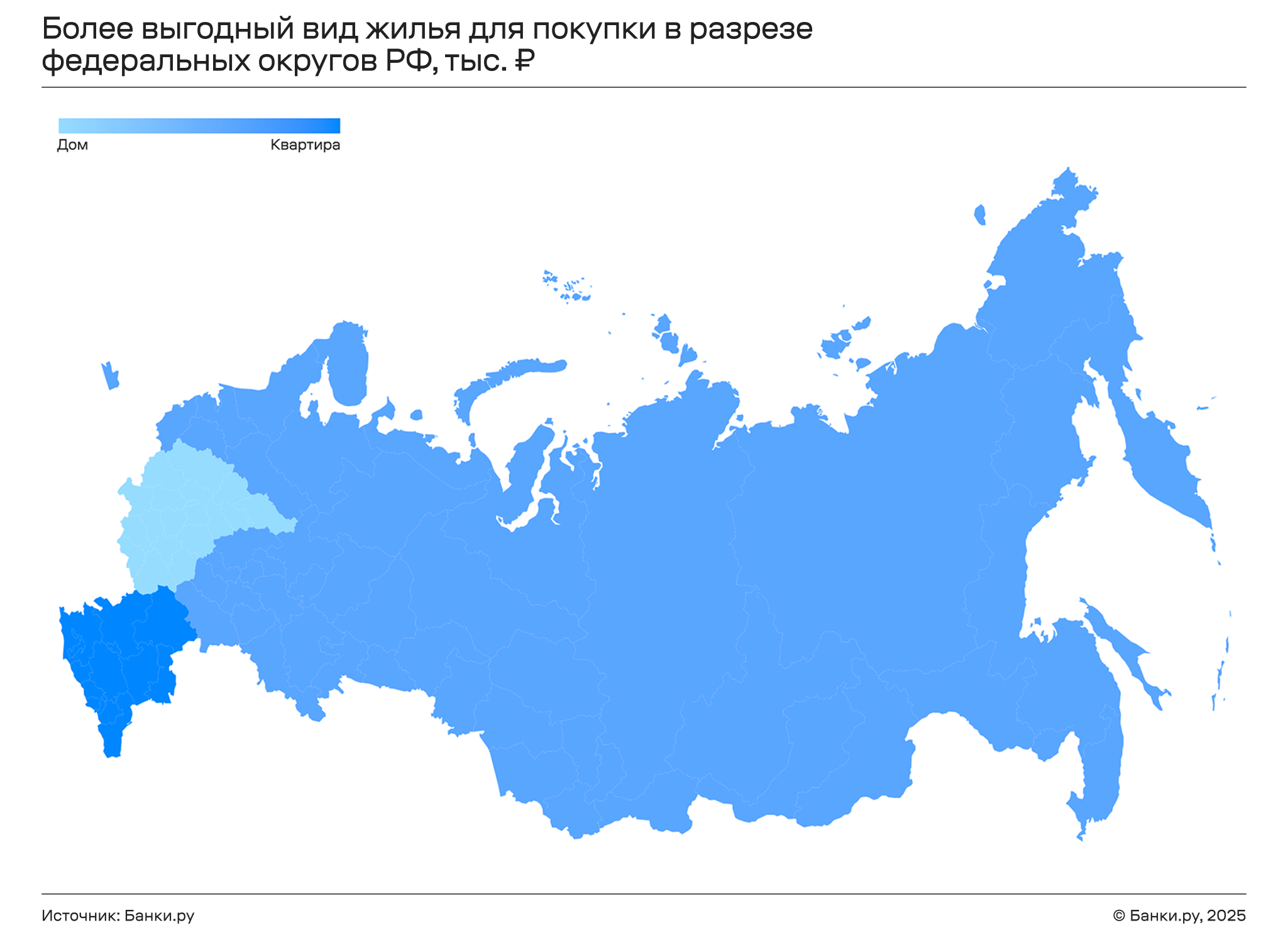

Дом в среднем стоит больше, чем квартира, практически во всех федеральных округах Российской Федерации, единственным исключением является ЦФО, где загородный дом можно приобрести по меньшей цене, нежели квартиру. Связано это, вероятно, с более высокими ценами на квартиры в московском регионе, чем в среднем по России. Так, по данным Росстата, в среднем за 2024 год в Москве цена за квадратный метр составила 336 тысяч рублей , а по России — 133 тысячи рублей.

Средние цены на квартиру и дом в 2024 году в разрезе федеральных округов, млн рублей

| Федеральный округ | Квартира | Дом | Что выгоднее (ниже стоимость) |

| ЦФО | 8,1 | 7,5 | Дом |

| СЗФО | 8,5 | 8,6 | Квартира |

| ПФО | 5,4 | 5,5 | Квартира |

| УФО | 5,3 | 7,2 | Квартира |

| СКФО | 3,9 | 10,1 | Квартира |

| ЮФО | 5,4 | 8,7 | Квартира |

| СФО | 5,2 | 5,9 | Квартира |

| ДФО | 6,3 | 7 | Квартира |

| Вся Россия | 5,9 | 7,4 | Квартира |

Расчеты Банки.ру по данным Росстата, аналитического центра «Мир квартир» и «Метриум».

Ликвидность

Так как мы рассматриваем случай, когда недвижимость приобретается в качестве финансовой инвестиции, которую в будущем можно будет продать по более выгодной цене, то стоит посмотреть, как стоимость жилья изменяется со временем. Чтобы оценить, какой вид недвижимости является более выгодным активом, нужно обратить внимание на два критерия: ликвидность недвижимости и соотношение цены ее продажи к цене покупки.

Если сравнивать ликвидность квартиры и загородного дома, то очевидно, что квартиры обладают большей ликвидностью, и связано это со следующими причинами:

- Спрос. Квартиры находятся в городах, где население больше и выше конкуренция среди покупателей. Это делает сделки более быстрыми.

- Инфраструктура. Городские квартиры располагаются в районах с развитой инфраструктурой (магазины, школы, транспорт), что делает их более привлекательными для потенциальных покупателей.

- Меньшие затраты на обслуживание. Обслуживание квартиры обычно обходится дешевле, чем дома, что также влияет на привлекательность.

С другой стороны, загородные дома менее ликвидны по нескольким причинам:

- Долгий процесс продажи. Продажа загородного дома может занять значительно больше времени из-за меньшего числа потенциальных покупателей и специфических требований к объекту (например, наличие инфраструктуры).

- Низкий спрос. Загородные дома не являются предметом первой необходимости для большинства людей, особенно в условиях городской жизни.

- Финансовые и временные затраты. Загородная недвижимость требует больших затрат на содержание и ремонт, а также может потребовать дополнительных вложений для создания инфраструктуры (например, дороги, коммуникации).

Далее посмотрим, насколько выгодно приобретать жилье для дальнейшей продажи, и сравним прирост цен. Так, для количественной оценки данного критерия было рассчитано, на сколько процентов в год в среднем выросли цены на каждый вид жилья (сравнивались цены на конец 2024 и 2023 годов). Квартира обладает более высоким показателем соотношения цены продажи к покупке, нежели дом, во всех федеральных округах. Это означает, что, приобретая квартиру, можно выручить больше средств при ее дальнейшей продаже (в относительном представлении).

Годовой прирост средней стоимости квартиры и дома в разрезе федеральных округов, %

| Федеральный округ | Квартира | Дом | Что выгоднее (больше прирост) |

| ЦФО | 26 | 9 | Квартира |

| СЗФО | 33 | 6 | Квартира |

| ПФО | 14 | 4 | Квартира |

| УФО | 13 | 6 | Квартира |

| СКФО | 20 | 9 | Квартира |

| ЮФО | 13 | 5 | Квартира |

| СФО | 12 | 9 | Квартира |

| ДФО | 11 | 5 | Квартира |

| Вся Россия | 12 | 7 | Квартира |

Расчеты Банки.ру по данным Росстата и аналитического центра «Мир квартир».

Окупаемость

Многие владельцы недвижимости не хотят продавать жилье сразу или вовсе не хотят расставаться с правом собственности — в таком случае можно рассмотреть вариант сдачи жилья в аренду. Сравним, за сколько месяцев аренды по средним ценам по России недвижимость окупит свою стоимость покупки. Для этого стоимость покупки жилья разделим на среднюю ежемесячную цену сдачи жилья в аренду (дополнительные расходы на ремонт, обустройство и т. д. не учитываются).

Так, согласно данным аналитического центра «Мир квартир», цена долгосрочной аренды квартир в 2024 году составила 34 тысячи рублей в месяц. При этом по данным платформы «Авито Недвижимость», цена долгосрочной аренды квартир в феврале 2025 года снизилась на 11% (по сравнению с тем же периодом прошлого года) до 31 тысячи рублей в месяц. А цена аренды загородных домов за год увеличилась на 25,8%, до 60 тысяч рублей в месяц.

Дом в среднем окупится быстрее, чем квартира, в большинстве федеральных округов России. Исключения — Южный и Северо-Кавказский ФО, что связано с аномально высокими ценами (по сравнению с другими регионами) на дома в данных округах. Учитывая средние цены на недвижимость, квартира в среднем окупится за 175 месяцев (14 лет и 7 месяцев), а загородный дом — за 123 месяца (10 лет и 3 месяца). Так, загородный дом окупится быстрее, чем квартира, если начать сдавать их в аренду в одно время. Однако стоит учитывать, что спрос на разные виды жилья в разных регионах может распределяться по-разному и тот факт, что найти арендаторов квартиры намного проще, а поиск арендаторов загородного жилья обычно занимает больше времени.

Средний срок окупаемости квартиры и загородного дома, месяцев

| Федеральный округ | Квартира, срок окупаемости | Дом, срок окупаемости | Что выгоднее (меньше срок) |

| ЦФО | 246 | 117 | Дом |

| СЗФО | 230 | 126 | Дом |

| ПФО | 174 | 93 | Дом |

| УФО | 164 | 108 | Дом |

| СКФО | 114 | 247 | Квартира |

| ЮФО | 139 | 183 | Квартира |

| СФО | 150 | 100 | Дом |

| ДФО | 154 | 104 | Дом |

| Вся Россия | 175 | 123 | Дом |

Расчеты Банки.ру по данным аналитического центра «Мир квартир».

Ипотека

Рассмотрим также ситуацию, при которой жилье приобретается с использованием ипотеки. Для этого рассчитаем среднюю ставку по ипотеке (отдельно для квартир и дома) и ежемесячный платеж по ипотеке в разрезе федеральных округов России. Ставка по ипотеке считалась как среднее по рыночной ипотеке и федеральным льготным ипотечным программам, доступным в соответствующем округе. Значение ставки по рыночной ипотеке было взято из базы Банки.ру и на 25 февраля составило 26,7% годовых для квартир и 27% годовых для домов. Таким образом, итоговая средняя ставка оказалась меньше для ипотеки на квартиру, хотя отрыв и несущественный, поскольку большинство льготных программ позволяют купить как квартиру, так и дом.

Средняя ставка по ипотеке на квартиру и дом, % годовых

| Федеральный округ | Квартира | Дом |

| ЦФО | 10,18% | 10,25% |

| СЗФО | 8,54% | 8,6% |

| ПФО | 10,18% | 10,25% |

| УФО | 8,54% | 8,6% |

| СКФО | 10,18% | 10,25% |

| ЮФО | 10,18% | 10,25% |

| СФО | 10,18% | 10,25% |

| ДФО | 8,54% | 8,6% |

| Вся Россия | 8,54% | 8,6% |

Расчеты Банки.ру по внутренним данным.

Рассчитаем ежемесячные платежи при аннуитетном графике платежей, который в настоящее время преобладает в тарифах ипотечных программ банков, представленных на Банки.ру. В качестве суммы для ипотеки условно возьмем среднюю стоимость жилья, рассчитанную ранее, срок ипотеки установим на уровне 30 лет (среднее значение запрашиваемого срока пользователями Банки.ру в 2024 году). Ниже представлены результаты расчетов, а также тепловые карты для ипотеки на квартиру и на дом соответственно.

Средний размер ежемесячного платежа по ипотеке на покупку квартиры и дома, тысяч рублей

| Федеральный округ | Квартира | Дом | Что выгоднее (меньше платеж) |

| ЦФО | 71,9 | 67,2 | Дом |

| СЗФО | 65,4 | 66,8 | Квартира |

| ПФО | 48,2 | 49,2 | Квартира |

| УФО | 40,6 | 55,6 | Квартира |

| СКФО | 35,1 | 90,2 | Квартира |

| ЮФО | 47,9 | 72,3 | Квартира |

| СФО | 46,3 | 53,2 | Квартира |

| ДФО | 49,1 | 54 | Квартира |

| Вся Россия | 45,9 | 57,1 | Квартира |

В среднем, ежемесячный платеж по ипотеке на квартиру меньше, чем платеж при оформление ипотеки на дом. Единственное исключение — Центральный федеральный округ, в котором платеж достиг 71,9 тысячи рублей, что является самым высоким значением среди всех регионов России. Наименьший платеж по ипотеке на квартиру наблюдается в Северо-Кавказском федеральном округе, при этом платеж по ипотеке на дом там же достигает рекордных 90,2 тысячи рублей — наивысший показатель в России.

Другие расходы

Помимо рассчитанных критериев существуют факторы, которые также могут повлиять на выгоду при приобретении жилья, однако такие расходы можно рассчитать исключительно в индивидуальном порядке. Первый такой критерий — стоимость оценки жилья. Оценка квартиры в среднем стоит меньше, особенно если вместе с домом также оценивается земельный участок. Следующий критерий — стоимость страховки — в среднем страховка дома стоит больше. Так, средняя стоимость ипотечного страхования, оформленного на Банки.ру в 2024 году, составила 7,1 тысячи рублей для квартиры и 10,4 тысячи рублей для частного дома. Связано это с тем, что помимо самого дома она распространяется на его фундамент, коммуникации и обычно с домом связано больше рисков (например, если дом деревянный, стоимость страховки будет еще больше). Стоит также учитывать налог на недвижимость, который будет необходимо оплачивать ежегодно. Величина его ставки определяется на местном уровне, при этом на дом в рамках одного региона налог может быть больше, так как в дополнение к имущественному налогу со стоимости участка также будет взиматься и земельный налог. Плату за коммунальные услуги также можно отнести к показателям, величина которых определяется на региональном уровне, где тарифы для квартир и домов могут отличаться. Кроме того, если недвижимость приобретается с ипотекой, то от потенциальных владельцев домов для ее оформления потребуется в среднем больший размер собственных вложений, чем для квартиры. Так, по состоянию на 25 февраля в базе Банки.ру средний первоначальный взнос для квартиры составил 35,8% собственных средств заемщика от стоимости жилья, а для дома — 42,2%.

Итоги

Сравнив основные финансовые показатели, которые стоит учитывать при приобретении жилья, можно заключить, что покупка квартиры в среднем более выгодна, чем покупка дома, во всех федеральных округах за исключением ЦФО, что связано с аномально высокими ценами на квартиру относительно цен на дом. В СКФО и ЮФО покупка квартиры выгоднее покупки дома по всем рассматриваемым критериям, в остальных же регионах страны покупка квартиры выгоднее по трем параметрам из четырех.

Обращаем внимание, что описанная методология не является универсальной, расчеты справедливы для рассматриваемого периода (данные 2023–2024 годов), однако стоит понимать, что результаты могут варьироваться в индивидуальном порядке.

| Федеральный округ | Что выгоднее (итог) | Стоимость | Ликвидность | Окупаемость | Ипотека |

| ЦФО | Дом |  |  | | |

| СЗФО | Квартира | | | | |

| ПФО | Квартира | | | | |

| УФО | Квартира | | | | |

| СКФО | Квартира | | | | |

| ЮФО | Квартира | | | | |

| СФО | Квартира | | | | |

| ДФО | Квартира | | | | |

| Вся Россия | Квартира | | | | |