В 2008 году темпы роста розничного кредитного портфеля снизились до 35%, не достигнув ожидаемых 50—55% за год. Основное снижение темпов, замедлявшихся от месяца к месяцу, пришлось на IV квартал. На конец года суммарный объем портфеля розничных кредитов достиг 4,1 трлн рублей. Об этом говорится в исследовании Frank Research Group, аналитического агентства, специализирующегося на изучении рынка финансовых услуг.

По мнению специалистов агентства, снижение темпов роста рынка кредитования вызвано целым рядом факторов:

— потерей клиентами уверенности в стабильном доходе, страхом попасть в «кредитную ловушку» и, как следствие, падением спроса на кредитные продукты;

— проблемами долгосрочного фондирования: банки столкнулись с дефицитом средств, которые они могли бы направить в сегмент кредитования;

— увеличением кредитных рисков и снижением качества заемщиков вследствие падения доходов и роста безработицы.

Невозможно ожидать восстановления положительной динамики в розничном кредитовании, пока не заработают институты долгосрочного фондирования и не начнется экономический подъем, гарантирующий рост благосостояния населения. Большинство экспертов считают, что «ренессанс» начнется не раньше 2010 года.

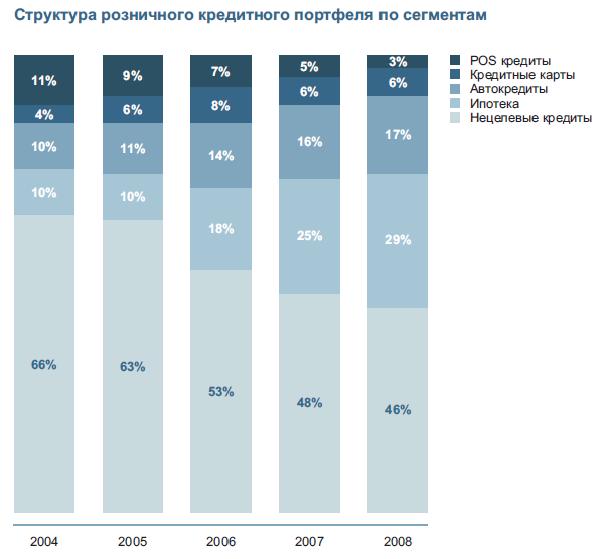

Сегментарная структура розничного кредитного портфеля в 2008 году изменилась в соответствии с тенденциями, заложенными в последние несколько лет: доля товарных кредитов (-1,6 процентного пункта), кредитных карт (-0,8 п. п.) и нецелевых кредитов (-2,7 п. п.) снизилась за счет роста автокредитов (+1,5 п. п.) и ипотеки (+3,6 п. п.).