Аналитический центр Банки.ру оценил объем рынка страхования ипотеки. Учитывая тот факт, что многие точные цифры сейчас недоступны, а некоторые показатели никогда не публиковались и ранее, аналитики постарались дать экспертную оценку характеристикам рынка в этом сегменте. Для этого были агрегированы: информация о продажах ипотечного страхования финансового супермаркета Банки.ру, опубликованные данные и исследования в СМИ, сводная статистика на сайте Центрального Банка и оценки специалистов ведущих страховых компаний России.

В целом объем страховой премии складывается из сборов по трем видам: страхование жизни/здоровья заемщика, имущества и титула (способ защиты от утраты права собственности на недвижимое имущество). Первые два вида используются при покупке первичного жилья с использованием ипотеки. Третий вид актуален, когда речь идет о покупке квартиры на вторичном рынке: он защищает от претензий, которые могут возникнуть из-за потери права собственности.

Аналитический Центр Банки.ру

Премия, собираемая страховщиками в течение года, имеет кумулятивный характер, т.е. в течение года подлежит страхованию не только остаток по новым ипотечным кредитам, которые были получены в текущем году, но и остатки по займам, которые были получены в предыдущие периоды. Так, например, ипотечный заемщик, получивший кредит летом 2020 года, страховался как минимум уже трижды: в первый год — на полную величину кредита, а в последующие годы — на величину остатка по кредиту, который постепенно уменьшается.

По оценкам аналитиков Банки.ру, объем рынка страхования ипотеки по итогам трех кварталов 2022 года превысил 39 млрд руб., а по итогам года может достигнуть планки в 42,6 млрд руб. Средний тариф для комбинированного страхования жизни и имущества, скорее всего, находился в районе 0,28, причем для крупных компаний ближе к 0,35, а для небольших страховых компаний — к 0,25. Кроме того, необходимо отметить, что тарифы при оформлении страховки через банк, как правило, заметно выше по сравнению с полисами, купленными непосредственно у страховщика или оформленными через сайт финансового супермаркета.

Вторичный рынок страхования ипотеки заметно больше первичного. Так, по нашим оценкам, на комбинированное страхование квартир на вторичном рынке придется 21,7 млрд руб. страховой премии, на первичный — около 14,5 млрд руб., в то время как страхование домов принесет около 3,8 млрд руб. Иные объекты, среди которых строения на участках, места для машин, комнаты в квартирах и др., принесут около 2,6 млрд руб. страховой премии.

Сборы по страхованию имущества, по нашим оценкам, достигнут 6,8 млрд руб., жизни заемщика – 14,1 млрд, в то время как на комбинированное страхование придется около 21,7 млрд рублей страховой премии.

По данным исследования «Ипотека. Итоги сентября 2022 года», опубликованного компанией Frank RG, с апреля 2022 года заметно растет доля ипотечных кредитов, которые банки выдают на приобретение домов. Например, в марте текущего года эта доля не превышала 2%, но к сентябрю выросла до 15%. Логично предположить, что одновременно росла и страховая премия в сегменте загородной недвижимости.

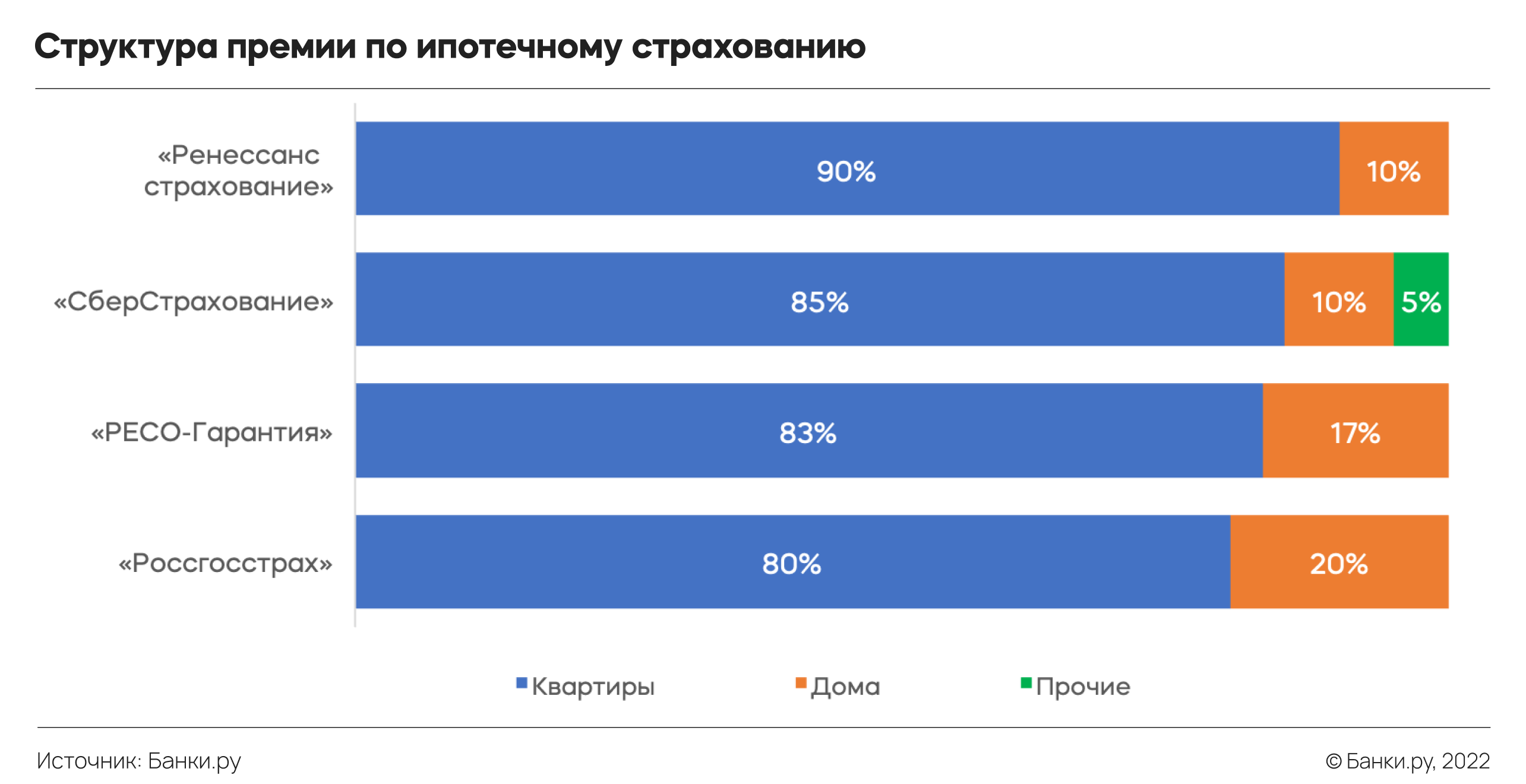

По оценкам Сергея Юдочкина из управления личного страхования и страхования выезжающих за рубеж страховой компании «РЕСО-Гарантия», квартиры приносили компании около 83% страховой премии в III квартале, в то время как дома — только 17%. Иной была и структура премии по видам страхования. Так, в компании только четверть премии составляло страхование жизни заемщика, около 10% — отдельно страхование имущества. Вместе с тем на комбинированные полисы для двух упомянутых видов и полисы, дополнительно покрывающие еще и титул, приходилось около 60% сборов страховой премии.

Похожим образом обстояли дела и в компании «СберСтрахование». По словам Павла Карпова, директора проектов страховщика, сборы премии по страхованию ипотечных квартир составляли 85%, а частных домов — около 10%. Примерно 5% — это остальные виды недвижимости, включая машиноместа, комнаты, апартаменты, садовые дома.

Премии по страхованию ипотечных квартир имели еще большую долю в компании «Ренессанс страхование», где, по словам Артема Искры, на ипотечные квартиры приходилось уже 90% сборов страховой премии.

В компании Росгосстрах, наоборот, доля страхования ипотеки для частных домов была несколько выше, чем у других участников рынка, которых мы опросили. В портфеле страховщика сборы премии по страхованию ипотеки для индивидуальных домов составляли 20%, в то время как квартиры приносили 80%.

В целом на рынке ипотечного страхования преобладает вторичное жилье, сделки именно в этом сегменте приносили около 80% всех сборов премии по ипотеке. Несмотря на рост сборов премии по страхованию ипотеки загородной недвижимости, этот сегмент все еще невелик — по нашим оценкам, доля премии варьируется в диапазоне от 10 до 20% для различных страховых компаний.

Доли же премии по отдельным видам, входящим в ипотечное страхование, меняются в зависимости от канала продаж. Потребители, покупающие страховку непосредственно у компании, вероятно, больше тяготеют к комбинированным полисам, в то время как покупка онлайн дает возможность по отдельности выбрать страховщика по каждому виду страхования, входящему в ипотечную страховку. Такой подход помогает экономить, поэтому доля комбинированных полисов в портфеле финансовых супермаркетов несколько ниже. Например, для Банки.ру она составляла около 40%.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн