Средняя ставка по вкладам и накопительным счетам в топ-15 банков по объему депозитов на 25 декабря 2023 года составила 10,17% годовых. По сравнению с данными на 25 сентября она увеличилась на 2,65 процентного пункта (п. п.), а по сравнению с аналогичным периодом прошлого года этот показатель вырос на 4,75 п. п.

Наибольшее значение зафиксировано у Почта Банка (14,67% годовых), СМП Банка (11,14% годовых) и у Альфа-Банка (11,13% годовых). Наименьшие средние ставки на дату расчета в очередной раз отмечались у Райффайзен Банка (4,67% годовых), а также у Росбанка (7,52% годовых).

Расчет индекса по вкладам осуществлялся в разрезе двух критериев детализации: срока вклада (три, шесть и 12 месяцев) и дополнительных опций (возможности пополнения и снятия), а также отдельно по накопительным счетам.

Доходность депозитов напрямую зависит от размера ключевой ставки. В 2023 году начиная с июля Центробанк несколько раз последовательно поднимал ключевую ставку, а в текущем квартале ставка увеличивалась дважды. На конец 2023 года размер ключевой ставки Банка России вырос более чем вдвое: с 7,5% на начало года до 16% после декабрьского заседания.

Вслед за ключевой большинство российских банков увеличили доходность по депозитам. Проценты по вкладам достигли своих пиковых показателей. Таких ставок по вкладам не было 1,5 года.

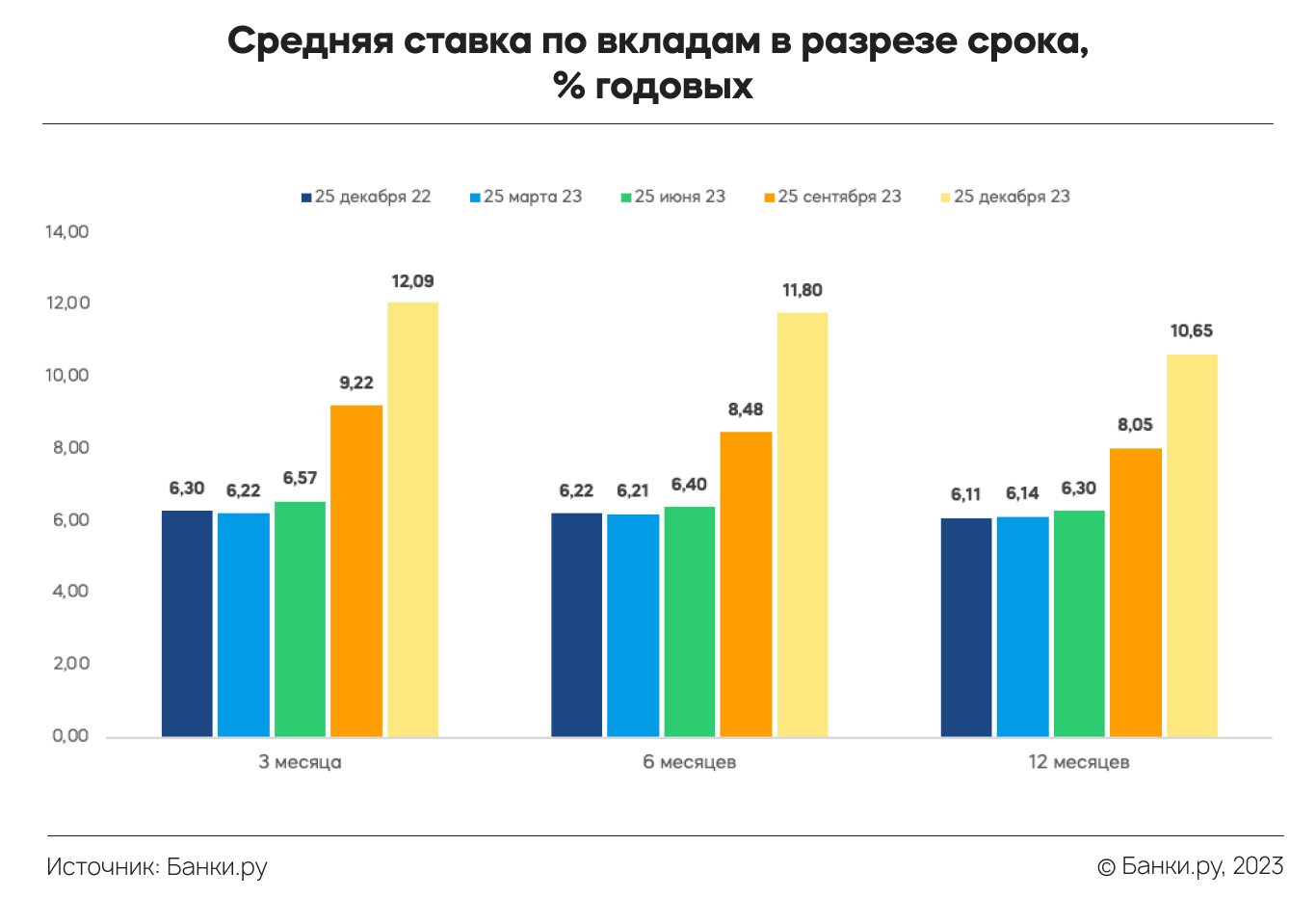

Наибольший рост средней ставки наблюдается по шестимесячным вкладам: на 25 декабря 2023 года она выросла на 3,32 п. п. по сравнению с предыдущим кварталом, а по сравнению с аналогичным периодом 2022 года средняя ставка выше на 5,58 п. п. Сейчас средняя ставка по вкладам на шесть месяцев составляет 11,8% годовых.

Несмотря на значительный рост доходности шестимесячных вкладов, наибольшее значение средней ставки наблюдается по вкладам на три месяца — 12,09% годовых (на 2,87 п. п. выше, чем в III квартале).

На вклады сроком 12 месяцев повышение ключевой ставки оказало наименьшее влияние. На 25 декабря 2023 года средняя ставка составила 10,65% годовых, что на 2,6 п. п. больше, чем в предыдущем периоде.

В условиях неопределенности, связанной с дальнейшим развитием политической и экономической ситуации в стране, а также неясности в отношении того, что будет со ставками на длинном горизонте, банки не готовы брать на себя долгосрочные обязательства под высокие проценты. Поэтому сейчас большая часть банков предлагает высокие ставки по депозитам на короткие сроки.

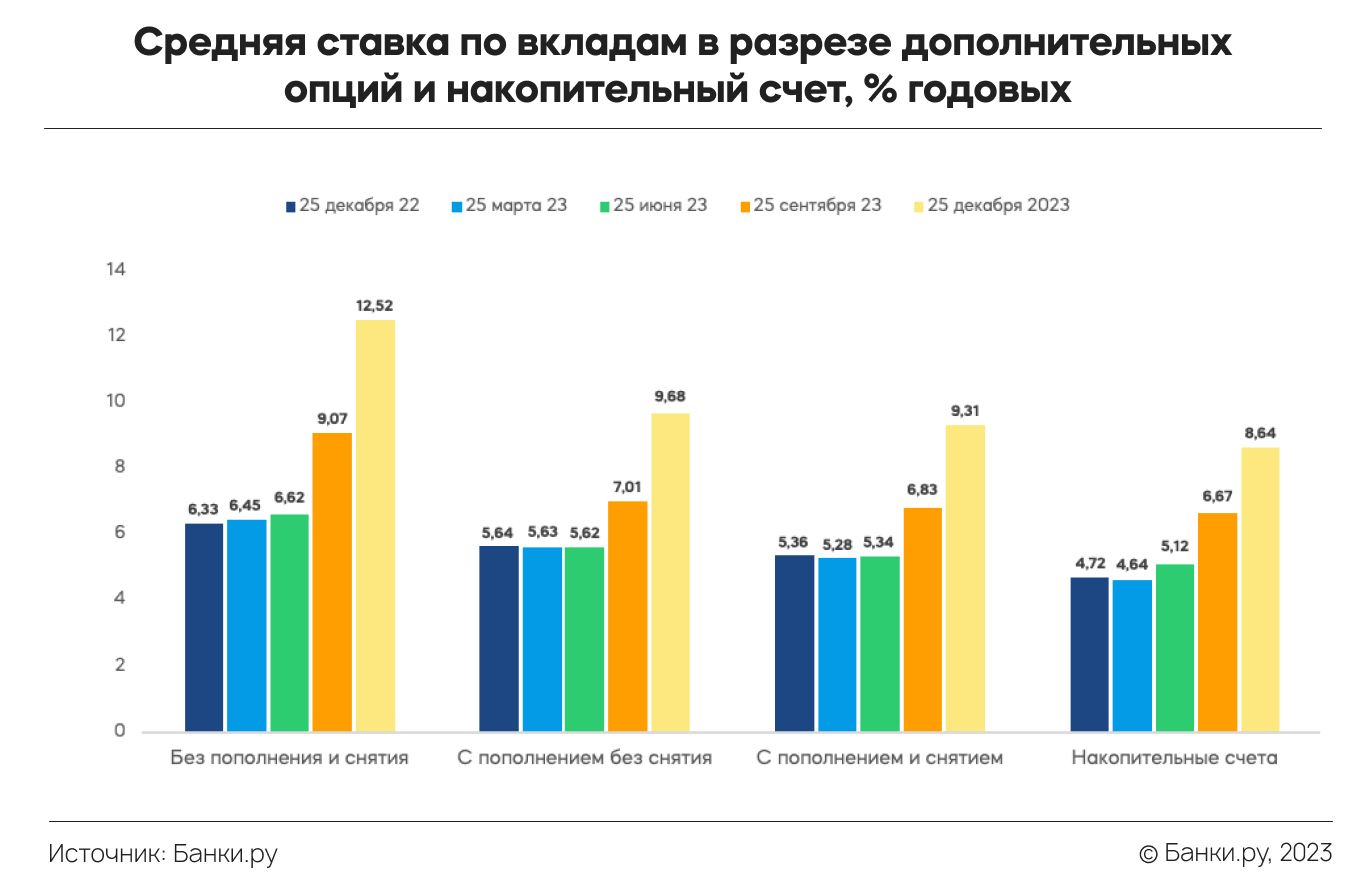

В разрезе дополнительных опций самая высокая средняя ставка (неизменно на протяжении года) у вкладов без пополнения и снятия — 12,52% годовых на 25 декабря 2023 года. По сравнению с предыдущим периодом ставка выросла на 3,45 п. п., а по сравнению с аналогичным периодом прошлого года она увеличилась почти в два раза — на 6,19 п. п.

Средняя ставка по вкладам с пополнением без снятия по сравнению с данными на 25 сентября 2023 года выросла на 2,67 п. п. и составила 9,68% годовых.

По вкладам с возможностью пополнения и снятия ставка увеличилась на 2,48 п. п. по сравнению с III кварталом и на 25 декабря 2023 года ее значение составило 9,31% годовых (плюс 3,95 п. п. по сравнению с 25 декабря 2022 года).

Наименьшая средняя ставка зафиксирована у накопительных счетов. Ставки по накопительным счетам на общем фоне сейчас выглядят довольно привлекательно, но повышенная доходность у большинства накопительных счетов предлагается банками в первые два месяца и, как правило, для новых клиентов. А вот базовые ставки гораздо ниже ставок, предлагаемых по вкладам. Средняя ставка по накопительным счетам на 25 декабря 2023 года составила 8,64 п. п., что на 1,97 п. п. больше, чем на 25 сентября 2023 года.

Методология

- Индекс Банки.ру представляет собой средний размер процентных ставок по вкладам топ-15 коммерческих банков финансового рейтинга Банки.ру по показателю «Вклады физических лиц» на ближайший месяц к дате расчета индекса.

- Учитываются процентные ставки, представленные на официальных сайтах банков и действующие для новых клиентов при условии оформления вклада/НС без выполнения каких-либо дополнительных условий (совершение расходных операций по картам, покупки ИСЖ/НСЖ или коробочных продуктов и т. д.), но с учетом надбавки, предоставляемой за оформление продукта онлайн.

- В расчетах учитываются все суммы и сроки, для которых в тарифах банков указан полный диапазон ставок. Процентные ставки, действующие для льготных категорий клиентов (зарплатных клиентов, вкладчиков, клиентов компаний-партнеров, сотрудников определенных сфер, бюджетников, семей с детьми, пенсионеров) и по специальным программам не учитываются.