Вместе с экспертами разобрались, что будет с кредитами в 2024 году, как эти изменения повлияют на заемщиков и что нужно учесть перед обращением в банк.

Что происходило с рынком кредитов в 2023 году: кратко

Ключевая ставка начала расти с лета 2023 года. 21 июля ЦБ увеличил ее с 7,5% до 8,5%, а в октябре она достигла уже 15%. На этом фоне ухудшаются условия по кредитам.

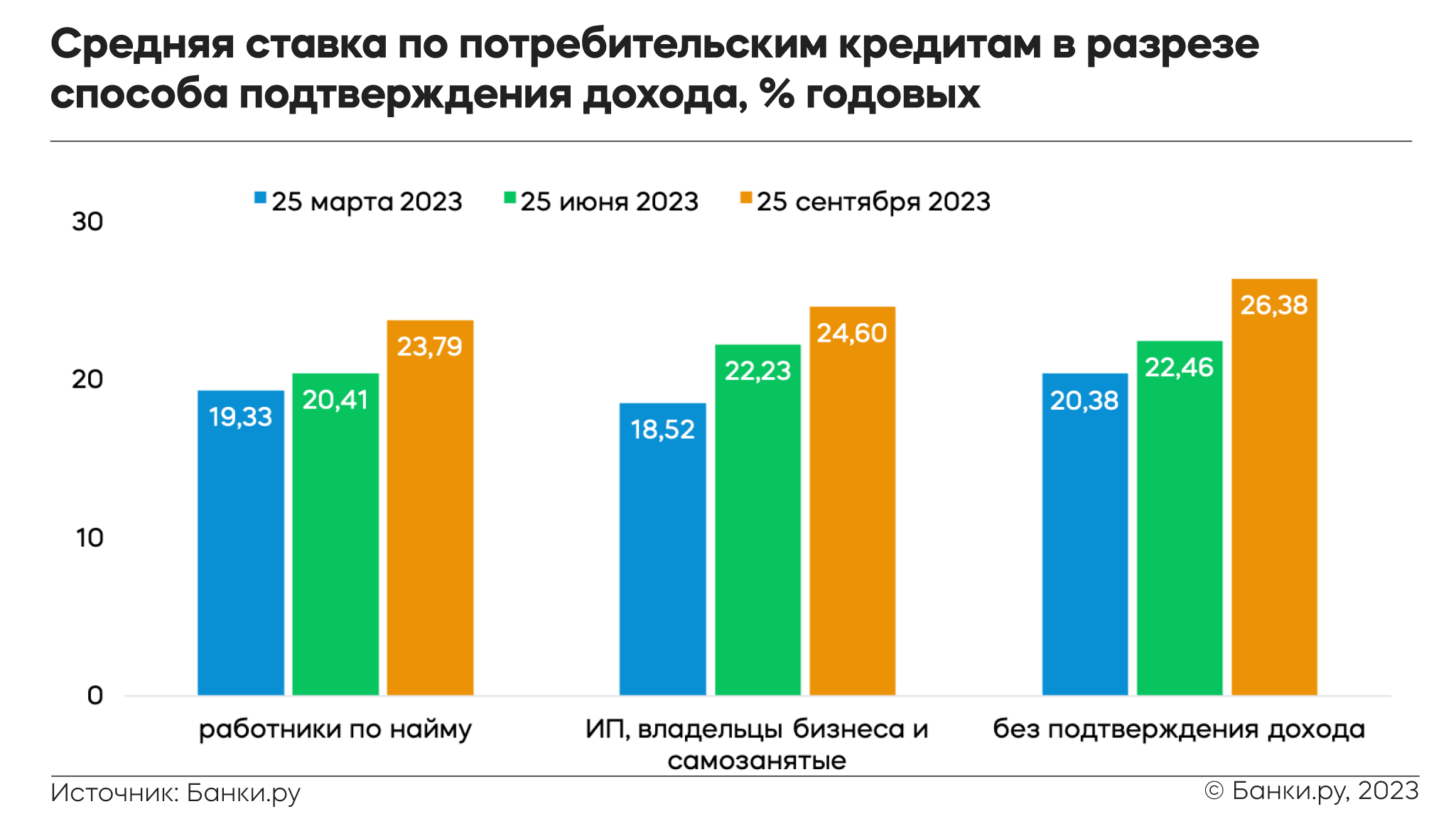

Средняя ставка по потребительским кредитам на любые цели в топ-15 банков составила 24,34% годовых — это показатель на 25 сентября. По сравнению с данными на 25 июня значение увеличилось на 3,46 процентного пункта.

Несмотря на высокие ставки, закредитованность растет. По итогам первых шести месяцев 2023 года размер совокупной задолженности физических лиц перед банками впервые превысил 30 трлн рублей. По сравнению с началом года этот показатель вырос на 9%, а прирост в годовом выражении составил чуть больше 17%.

«Банк России несколько раз повышал ключевую ставку, росли ставки по кредитам со стороны банков, а также ужесточались макропруденциальные лимиты по кредитам наличными и кредитным картам для заемщиков с высоким показателем долговой нагрузки. Но все это не сильно затормозило кредитный бум, сохраняющийся и в корпоративном, и в розничном сегменте», — говорит аналитик Банки.ру Вадим Тихонов.

За десять месяцев 2023 года темп прироста розничного кредитного портфеля банков уже превысил нижнюю границу прогнозного диапазона ЦБ в 20%, прирост портфеля ипотечных ссуд банков уже достиг прогнозного ориентира ЦБ на весь год (24–27%) и составил рекордные 25%.

«ЦБ отдельно отмечает динамику кредитования как один из факторов сохранения жесткой денежно-кредитной политики в течение длительного периода времени. Судя по всему, это станет одним из ключевых факторов в пользу очередного повышения ключевой ставки еще до конца текущего года», — считает Тихонов.

Что будет с кредитами в 2024 году: прогноз экспертов

Ужесточение лимитов по кредитам наличными продолжится и в I квартале 2024 года, ключевая ставка тоже может быть изменена в сторону повышения в зависимости от ситуации в кредитовании и в экономике в целом, считает Тихонов.

«Но банки в начале 2024 года еще будут "отыгрывать" весьма вероятное повышение ключевой ставки ЦБ в декабре. Соответственно, ждать смягчения условий кредитования и требований к заемщикам со стороны банков в таких условиях точно не стоит», — полагает он.

Тем не менее в ипотечном сегменте остаются работать льготные программы кредитования с госсубсидированием, но и условия их получения ЦБ стремится ужесточать и дополнительно ограничивать. За счет таких льготных кредитов в основном и будет «жить» ипотека в 2024 году, поскольку на кредиты вне льготных программ смогут претендовать только заемщики с высоким уровнем дохода и низкой долговой нагрузкой.

«Помимо повышения ключевой ставки, ЦБ пытается замедлить розницу и ужесточением регулятивных требований. В четвертом квартале текущего года ЦБ заметно ужесточил макропруденциальные лимиты (МПЛ) по кредитам наличными и кредитным картам для заемщиков с высоким показателем долговой нагрузки (ПДН). В первом квартале 2024 года лимиты для наличных станут еще меньше», — говорит аналитик Банки.ру.

15 декабря ЦБ проведет последнее в 2023 году заседание по ключевой ставке. Аналитики прогнозируют два сценария: более вероятный с повышением на 1 п. п., до 16%, и радикальный — с повышением сразу до 17%. В обоих случаях банки будут вынуждены снова повышать ставки по кредитам.

«С учетом любого сценария рекомендуем оформить кредит еще в течение текущего года, особенно если речь идет об ипотеке. Льготная и семейная ипотека будут действовать до середины 2024 года, но при повышении ключевой ставки возможно повышение максимальных ставок и по ним», — говорит Вадим Тихонов.

ЦБ может перейти к смягчению денежно-кредитной политики не раньше второй половины 2024 года. И только при достижении большинства установленных целей, особенно по уровню инфляции.

Как эти изменения будут влиять на заемщиков

По словам экспертов, вырастет вероятность отказа в кредите, сократится объем выдаваемых ссуд и кредитных лимитов. Кроме того, банки будут предъявлять более жесткие требования к личному доходу, кредитным рейтингам и другим критериям.

«Важно следить за своей кредитной историей, особенно при планировании кредитов, — говорит финансовый аналитик Кристина Лоткова. — Регулярная проверка кредитной истории поможет выявить и исправить возможные ошибки. Также важно следить за лимитами кредитных карт и своевременно выплачивать задолженности, чтобы поддерживать хорошую кредитную репутацию и улучшать свои шансы на получение кредита в будущем».

По мнению Кристины Лотковой, банки все чаще будут использовать нейросети в процессе оформления кредитов.

«Искусственный интеллект может использоваться для анализа крупных массивов данных и прогнозирования способности заемщиков выплачивать кредиты. Нейросети помогают в выявлении скрытых закономерностей и паттернов в поведении заемщиков, что позволяет точнее оценить кредитный риск», — говорит Лоткова.

Рекомендации по оформлению кредита в 2024 году

Изучите условия по кредитам в разных банках, сравните процентные ставки — удобнее всего это сделать с помощью Банки.ру. Берите в долг только ту сумму, которая соответствует вашему уровню дохода. Здесь тоже поможет наш сервис — он подберет кредит, наиболее подходящий под ваши параметры.

Вот что еще советует финансовый аналитик Кристина Лоткова:

- Ограничьте количество кредитов. Кстати, по словам ЦБ, платежи по всем займам не должны превышать 30% вашего дохода.

- Будьте осторожны с микрозаймами — по ним ставки выше, чем по потребительским кредитам.

«Если вам нужен кредит, лучше задуматься о его получении в этом году. С первого квартала 2024 года установят новые макропруденциальные лимиты. Клиентам с высокой долговой нагрузкой будет сложнее получить деньги в долг у банков, — говорит основатель агентства недвижимости Мария Шварц. — Не советую прибегать к рассрочкам и микрозаймам. Это может ухудшить вашу кредитную историю и в будущем помешает взять крупный кредит или ипотеку».