Механизм расчета стоимости полиса ОСАГО прозрачен: базовый тариф умножается на несколько коэффициентов. Коэффициенты определяются мощностью автомобиля, возрастом и стажем водителя, аварийностью, территорией регистрации и ограничениями эксплуатации. При этом величина базового тарифа остается на усмотрение страховой компании: страховщик волен менять его в диапазоне, утвержденном регулятором. Для легковых автомобилей этот диапазон варьируется от 1646 до 7535 рублей.

Изучили, какие базовые тарифы использовали страховщики в январе 2024 года, на примере самых распространенных китайских моделей с одинаковым коэффициентом мощности, которые были застрахованы на Банки.ру, и сравнили итоговую стоимость ОСАГО в зависимости от примененного базового тарифа.

Насколько может отличаться итоговая стоимость ОСАГО

Первое, что обращает на себя внимание: средний базовый тариф для всех групп автомобилей по мощности тяготеет к верхней границе диапазона. Проще говоря, в среднем страховщики старались отталкиваться от тарифа, который явно выше среднего для всех рассматриваемых марок и моделей. Да и сама по себе величина базового тарифа, от которой начинался расчет стоимости ОСАГО, также заметно отличалась для отдельных моделей.

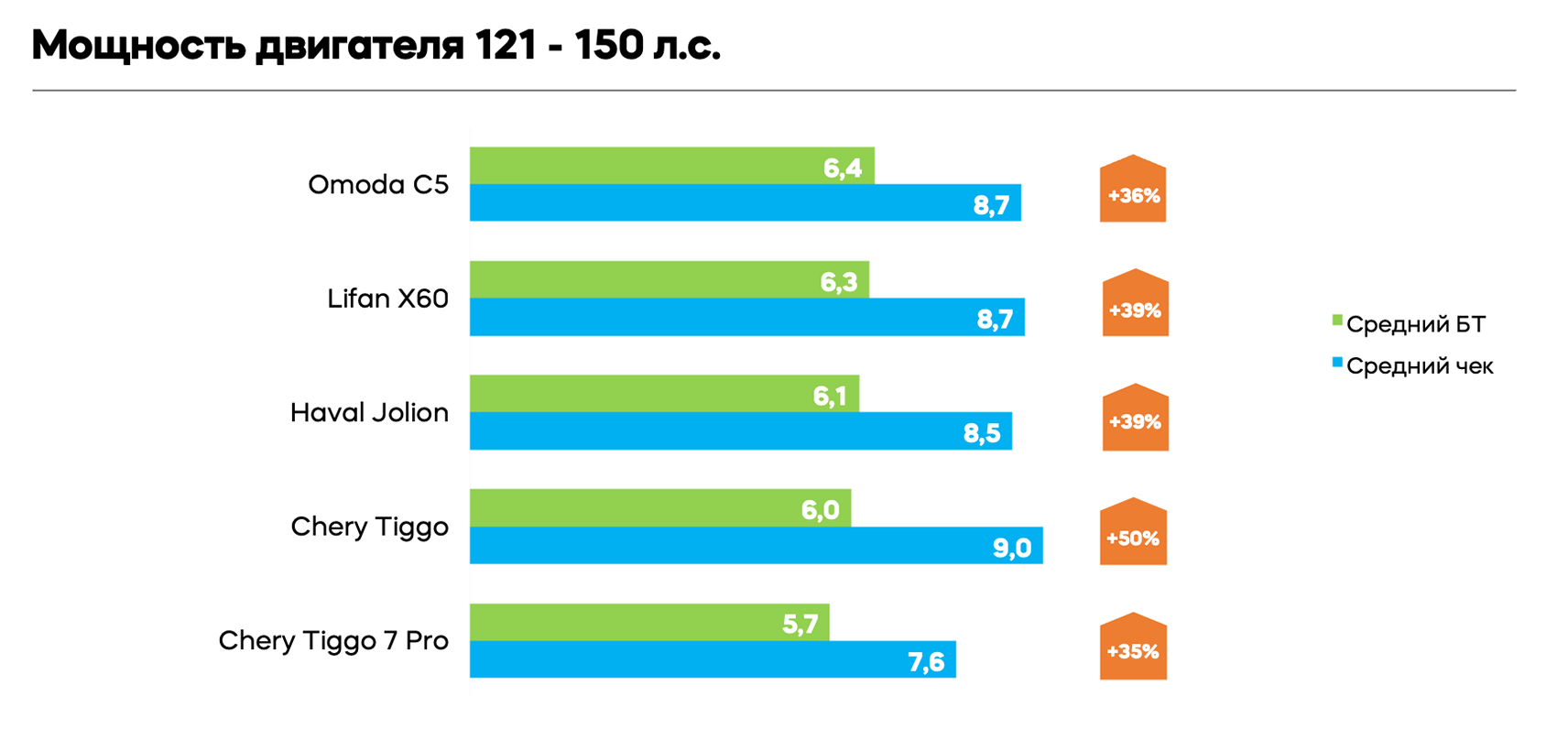

Самая распространенная группа автомобилей среди клиентов по ОСАГО представлена транспортными средствами с мощностью двигателя от 121 до 150 л. с., что соответствует коэффициенту мощности (КМ) = 1,4. В нашем случае средние базовые тарифы для отдельных моделей этой категории отличались заметно: выше всего у Omoda C5, а ниже других для Chery Tiggo 7 Pro. Таким образом, разброс величины составил 12%.

В целом же итоговая стоимость полиса ОСАГО для клиента была выше базового тарифа на 35–50% в зависимости от конкретной модели транспортного средства.

Почему это важно учитывать клиентам СК

Стоимость владения автомобилем складывается из различных видов и статей расходов. Как правило, это срочный ремонт и плановое техническое обслуживание, замена зимней резины на летнюю, а также поддержание внешней и внутренней чистоты — мойка, полировка кузова и чистка салона. Все эти расходы приходят в голову любому владельцу автомобиля в первую очередь.

Однако оплата налогов, каско и ОСАГО также обходятся владельцу в некоторую сумму. В случае с ОСАГО стоимость полиса для конкретного водителя может заметно отличаться от одной модели к другой за счет базового тарифа страховых компаний, при том что у них одинаковый коэффициент мощности.

Вероятно, есть некоторый смысл учитывать этот момент при покупке нового автомобиля. При прочих равных условиях ежегодное ОСАГО на конкретную модель может оказаться выше или ниже, чем на аналогичные модели на рынке. К тому же разница в цене полиса может сопровождать владельца все годы эксплуатации.