Постковидное восстановление экономической активности положительно отразилось на страховом рынке — Банк России констатировал рост привлеченных страховщиками премий по всем ключевым видам страхования в 2021 году. Аналитики Банки.ру изучили, как разные сегменты страхового рынка и их лидеры восстанавливались в прошедшем году и что ждет рынок в 2022-м.

Рост по всем направлениям

По данным Банка России, российский страховой рынок в 2021 году вырос на 17,5% (годом ранее — на 4,1%), а объем страховых премий превысил 1,8 трлн рублей. Совокупные выплаты по всем видам страхования увеличились за год на 21,0% (годом ранее — на 8,1%), почти до 797 млрд рублей. Рост выплат коснулся всех ключевых направлений страхования, кроме страхования имущества юридических лиц.

Аналитический Центр Банки.ру

При этом общая прибыльность и рентабельность капитала страхового сектора за 2021 год снизились — на 1,0% и 2,1% соответственно. Регулятор связывает это снижение с ухудшением финансовых результатов от инвестиционной деятельности страховых компаний и операций с иностранной валютой, а не с основной профильной деятельностью страховщиков. Согласно данным ЦБ, годовая прибыль страхового рынка до налогов составила 245,0 млрд рублей, а рентабельность капитала — 26,5%.

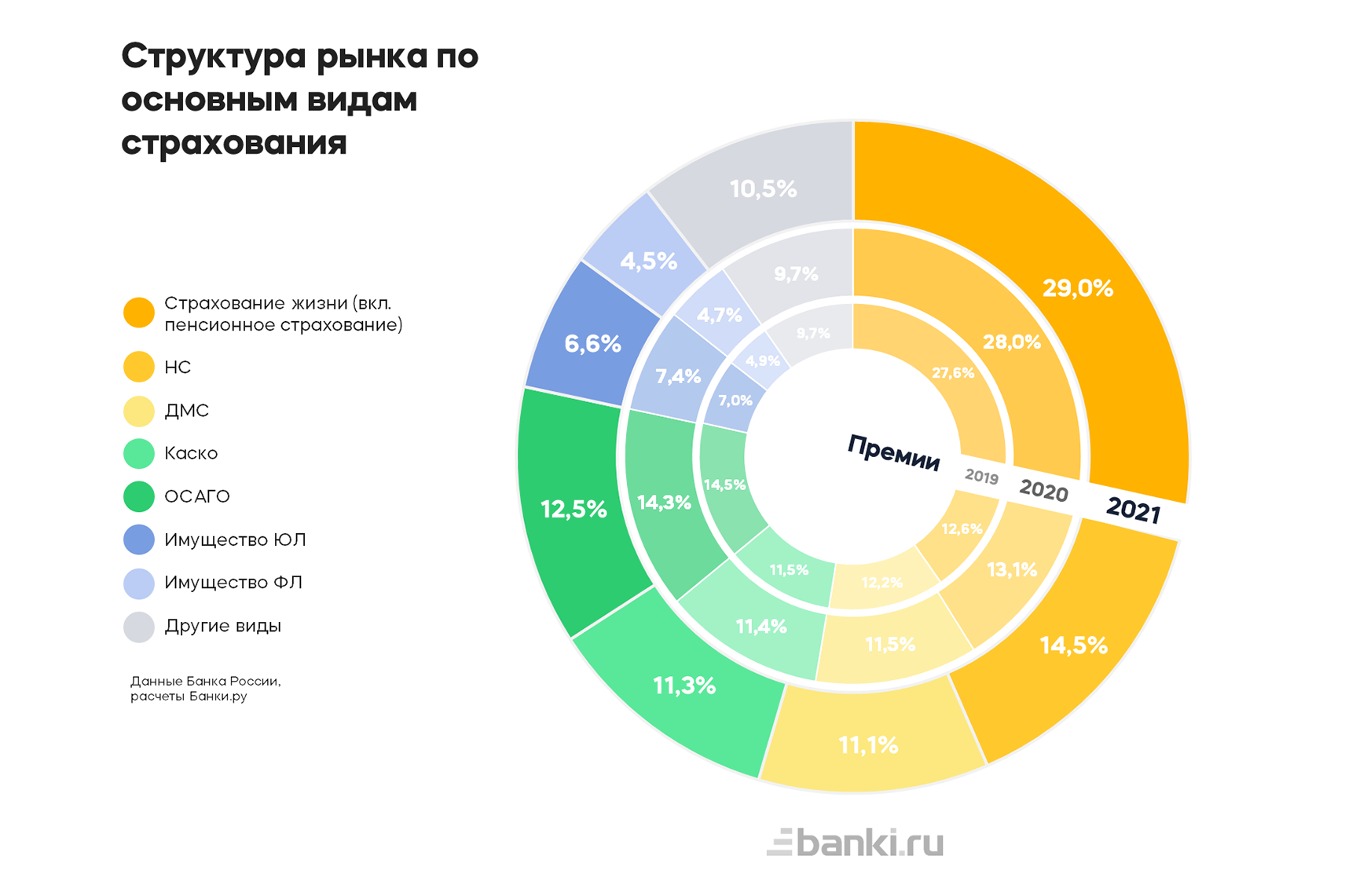

Значительнее всего в 2021 году выросли сборы страхования жизни заемщика (на 43,9%, или на 44,6 млрд рублей) вслед за восстановлением кредитования физических лиц. Общая динамика сегмента страхования жизни оказалась почти вдвое ниже — 21,8%. Но и это достаточно неплохой рост, который не в последнюю очередь достигнут благодаря развитию программ накопительного и инвестиционного страхования жизни.

Впрочем, все выделенные нами основные виды страхования, за исключением ОСАГО и страхования имущества юридических лиц, показали двузначную динамику в 2021 году.

Объем привлеченных премий по страхованию от несчастных случаев и болезней за прошедший год вырос на 29,5% (для сравнения: в 2020 году — на 8,0%, в 2019 году — на 10,5%). В отличие от 2020 года одним из драйверов роста этого сегмента стало восстановление туризма и соответствующего роста страхования выезжающих за рубеж (по данным ЦБ, средний размер страховой премии по страхованию ВЗР в 2021 году составил 950 рублей). Очевидно, что зарубежный туризм в текущем году таким драйвером снова не будет.

Отдельно стоит отметить, что при росте премий и выплат сократилось количество урегулированных случаев, но выросло число отказов в выплатах страхового возмещения. Это увеличило рост средней суммы выплат в этом сегменте с 42,4 тыс. рублей в 2020 году до 79,2 тыс. рублей в 2021 году. Ни в одном другом ключевом сегменте страхования в прошедшем году не наблюдалось сколько-нибудь близкого роста средней суммы выплат.

В сегменте добровольного медстрахования в 2021 году спрос на корпоративные программы вернулся к допандемийному уровню, розничный блок тоже успел начать восстановление. Общий объем премий по ДМС вырос на 13% (в 2020 году динамика была отрицательной, а в 2019 году — более существенной, почти 19%).

Хорошую динамику относительно предыдущих двух лет показали также сборы по каско — рост на 16,8%, или на 29,5 млрд рублей. Тут сказалось увеличение цен как на саму услугу страхования, так и на автомобили и комплектующие. Можно предположить, что в 2022 году этот тренд продолжится, правда, вероятно, на фоне снижения спроса. Динамика средней суммы выплаты и общая динамика выплат по каско в целом по рынку оказались скромнее — 5,7% и 10,7% соответственно. Но и доля отказов в выплатах выросла не сильно — с 3,6% до 3,9%. Средняя сумма выплаты по каско составила 114,8 тыс. рублей.

Премии же по ОСАГО показали положительную динамику на уровне 2020 года — рост на 2,5%, или на 5,5 млрд рублей. При этом рост выплат по ОСАГО обогнал рост премий и составил 4,5% за 2021 год, доля отказов в выплатах снизилась с 2,9% до 2,5%, а средняя сумма выплаты по рынку осталась на уровне чуть выше 68 тыс. рублей. Все эти факторы привели к росту убыточности ОСАГО для страховщиков.

В сегменте страхования имущества юридических лиц сборы увеличились на 6,2%, что хуже результатов и 2020 года, и 2019 года. Объемы выплат вовсе сократились на 1,3%, в то время как доля отказов осталась на уровне 10%.

Премии по страхованию имущества физлиц увеличились на 14,1% в 2021 году (лучше результатов 2020 и 2019 годов). В этом сегменте выросла и средняя сумма выплаты — с 37,9 тыс. рублей в 2020 году до 49,1 тыс. рублей в 2021 году, и доля отказов в выплатах по отношению к урегулированным случаям — с 12,4% в 2020 году до 16,5% в 2021 году.

Структура рынка по видам страхования за прошедший год, как и за предшествующий ему, существенно не поменялась. Стоит отметить увеличение доли страхования жизни и страхования от несчастных случаев и болезней (на 1 и 1,4 п. п. соответственно), а также заметное сокращение доли премий по ОСАГО — почти на 2 процентных пункта в 2021 году.

За прошедший год выросла и концентрация рынка. Число страховщиков сократилось со 160 до 147 компаний, а на топ-20 крупнейших по объему активов приходится уже 81,5% против 80,3% годом ранее.

Лидеры на подъеме

Рост собранных премий за 2021 год демонстрируют почти все лидеры рынка страхования (общий рост десяти крупнейших компаний — 19,7% относительно прошлого года). Исключением является СК «СОГАЗ-Жизнь» — компания, показавшая максимальный рост в аналогичной десятке за 2020 год (66,2%). В прошедшем 2021 году она оказалась единственной в нашем топ-10 с отрицательной динамикой общей суммы премий (−5,9%). Однако средняя сумма выплаты СК «СОГАЗ-Жизнь» — максимальная среди лидеров страхового рынка и третья среди лидеров в сегменте страхования жизни (831 тыс. рублей).

Лучшей же компанией в десятке по динамике роста премий стала СК «Сбербанк страхование жизни» — 46,8% по сравнению с 2020 годом. При этом крупнейший страховщик — «СОГАЗ», остается лидером по сумме премий и выплат, однако средняя сумма выплаты компании (без вычета отказов в выплате из числа урегулированных случаев) в 2021 году составила лишь 5,65 тыс. рублей.

В нашу подборку традиционно включены страховые компании с наибольшими объемами премий по итогам 2021 года на рынке в целом и в отдельных его сегментах (выбор сегмента доступен в приложенных таблицах).

По объему премий в 2021 году в сегменте страхования жизни наилучший результат демонстрирует СК «Сбербанк страхование жизни», увеличившая долю рынка до с 24,4% до 29,4%. Она же лидирует по общей сумме выплат — более 82 млрд рублей. Наибольший относительный рост за прошедший год отметим у СК «БКС Страхование жизни» (109,3%), показавшей также крупнейшую в топ-10 среднюю сумму выплаты — 6,2 млн рублей. Единственная компания с отрицательной динамикой сборов в этом сегменте за 2021 год — ООО «СК СОГАЗ-Жизнь» (−5,8%), однако по доле рынка и средней сумме выплаты она оказывается в тройке лидеров сегмента.

По сумме премий, полученных по направлению страхования от несчастных случаев, лидирует компания АО «СОГАЗ», увеличившая долю рынка за год с 47,6% до 51,2%. Единственной компанией в сегменте с отрицательной динамикой сборов оказывается СК «Кардиф» (в 2020 году также демонстрировала сокращение премий), при этом оставляя за собой первое место в этой десятке по средней сумме выплаты (173 тыс. рублей, годом ранее — 157,2 тыс. рублей) и по этому показателю обгоняя «Уралсиб Страхование» и «РСХБ-Страхование».

В сегменте добровольного медицинского страхования только у СК «Росгосстрах» отрицательная динамика сборов — сокращение на 10,4% относительно 2020 года. У этой же компании наименьшая средняя сумма выплат в нашей десятке — чуть больше 1 тыс. рублей. В относительном выражении лучшая динамика по ДМС в таблице у «Совкомбанк страхование» — 162%, что и позволило компании зацепиться за десятое место. А лидером по сумме премий и выплат и здесь снова становится «СОГАЗ», показав динамику сборов в 10,6% за прошедший год.

В блоке автострахования средние суммы выплаты возмещения в сегментах каско и ОСАГО не имеют широкого разброса среди лидеров и колеблются в диапазонах 97–129 и 59,9–69,1 тыс. рублей соответственно. Только три компании-лидера в сегменте каско и одна в сегменте ОСАГО платят больше средней суммы по рынку.

Рост объема премий по каско продемонстрировали все десять крупнейших компаний этого рынка. Наименьшая средняя сумма страховой выплаты сегмента (97 тыс. рублей) принадлежит лидеру прошлого и нынешнего года — СПАО «Ингосстрах», однако по сравнению с 2020 годом компания собрала на 25,1% больше премий и увеличила долю рынка с 16,9% до 18,1%. Лидером же по динамике премий среди крупнейших компаний в этом направлении автострахования стала АО «Тинькофф Страхование», собравшая на 53,9% больше премий, чем в 2020 году, благодаря чему компания и попала в нашу десятку.

Наилучшую динамику в сегменте ОСАГО демонстрирует АО «Группа Ренессанс Страхование» — 36,4%. Лидером по сбору премий и объему выплат, как и годом ранее, является «РЕСО-Гарантия», доля рынка ОСАГО которой составляет 17,9% (в 2020 году — 17,4%). Отрицательную динамику сборов по ОСАГО показали три из десяти крупнейших компаний в этом сегменте: «ВСК», «МАКС» и СК «Согласие».

Лучшая динамика премий в десятке лидеров страхования имущества юридических лиц в 2021 году у ГСК «Югория» (156,6%), что позволило ей войти в топ-10. При этом компания уступает по средней сумме выплаты (1,7 млн) в данном сегменте лишь СК «Росгосстрах» и АО «СОГАЗ» — доминирующей компании этого сегмента рынка и по премиям, и по выплатам.

Лидер сегмента страхования имущества физических лиц — СК «Сбербанк страхование» — в 2021 году собрал премий на 3,5% меньше, чем годом ранее. А лучшей в десятке по этому показателю стала компания «ВСК» с положительной динамикой сборов за год в 52,1%. Хороший рост в этом сегменте показали также «Тинькофф Страхование», СК «Согласие» и «АльфаСтрахование». Разброс по средним суммам выплат среди лидеров страхования имущества физлиц традиционно большой — от 13,2 тыс. рублей до 165,9 тыс. рублей. При средней сумме выплат по рынку на уровне 49,1 тыс. рублей пять из десяти лидеров в 2021 году выплачивали страхователям больше.

А что 2022-й?

Успехи 2021 года можно было бы рассматривать в позитивном ключе во многих направлениях, но в корне изменившаяся ситуация, в том числе и в экономике, ставит перед рынком страхования новые вызовы.

Для подробных прогнозов необходимо понять, в какие сроки и как именно перестроится вся экономика России, ее финансовая система, как государство будет поддерживать страховщиков и страхователей. То есть необходима относительная стабилизация, некий бенчмарк без постоянных изменений.

Но уже сейчас очевидно, что в 2022 году вместе с ценами будет расти и стоимость страховых услуг во всех сегментах, увеличатся средние суммы выплат по автострахованию и ДМС, сократится спрос на добровольные виды страхования, из-за сокращения кредитования уменьшатся объемы рынка кредитного страхования, а из-за ограничения ввоза и вывоза товаров — страхование транспортных и грузовых перевозок.

По мнению аналитического центра Банки.ру, к сожалению, в текущем году для положительной динамики развития страхового сектора нет существенных предпосылок ни для рынка в целом, ни для его лидеров.

Тем не менее страховой рынок переболел и быстро стартовал после ковидных ограничений — видоизменится и заработает и после более тяжелых потрясений. Как? Скоро увидим и обязательно расскажем.

Вадим ТИХОНОВ, Дарья ПЕТРОВА, аналитический центр Банки.ру