В 2023 году на развитие банковского кредитования влияли в большей степени сдерживающие, нежели стимулирующие факторы. Банк России во второй половине года перешел к циклу повышения ключевой ставки и ужесточения регулирования для банков. Это привело к существенному удорожанию потребительских кредитов.

Так, по итогам IV квартала 2023 года средняя ставка по нецелевым предложениям для заемщиков «с открытого рынка» при условии отказа от личного страхования в тарифах топ-15 игроков[1] составила 27,39% годовых. В конце марта она находилась на уроне 19,52% годовых. Наряду с повышением тарифов многие банки пересматривали и свои кредитные политики, это привело к снижению уровня одобрений и ужесточению требований к уровню дохода заемщиков.

Но несмотря на ограничительные меры, интерес заемщиков к потребительским кредитам не снизился: по данным Банка России, их портфель на балансах банков вырос за год на 13%, до 13,6 трлн рублей. Повышение спроса на кредиты мы отмечали и в сервисах нашего финансового маркетплейса — за 2023 год пользователи Банки.ру оставили в два раза больше заявок на потребительские кредиты, чем годом ранее.

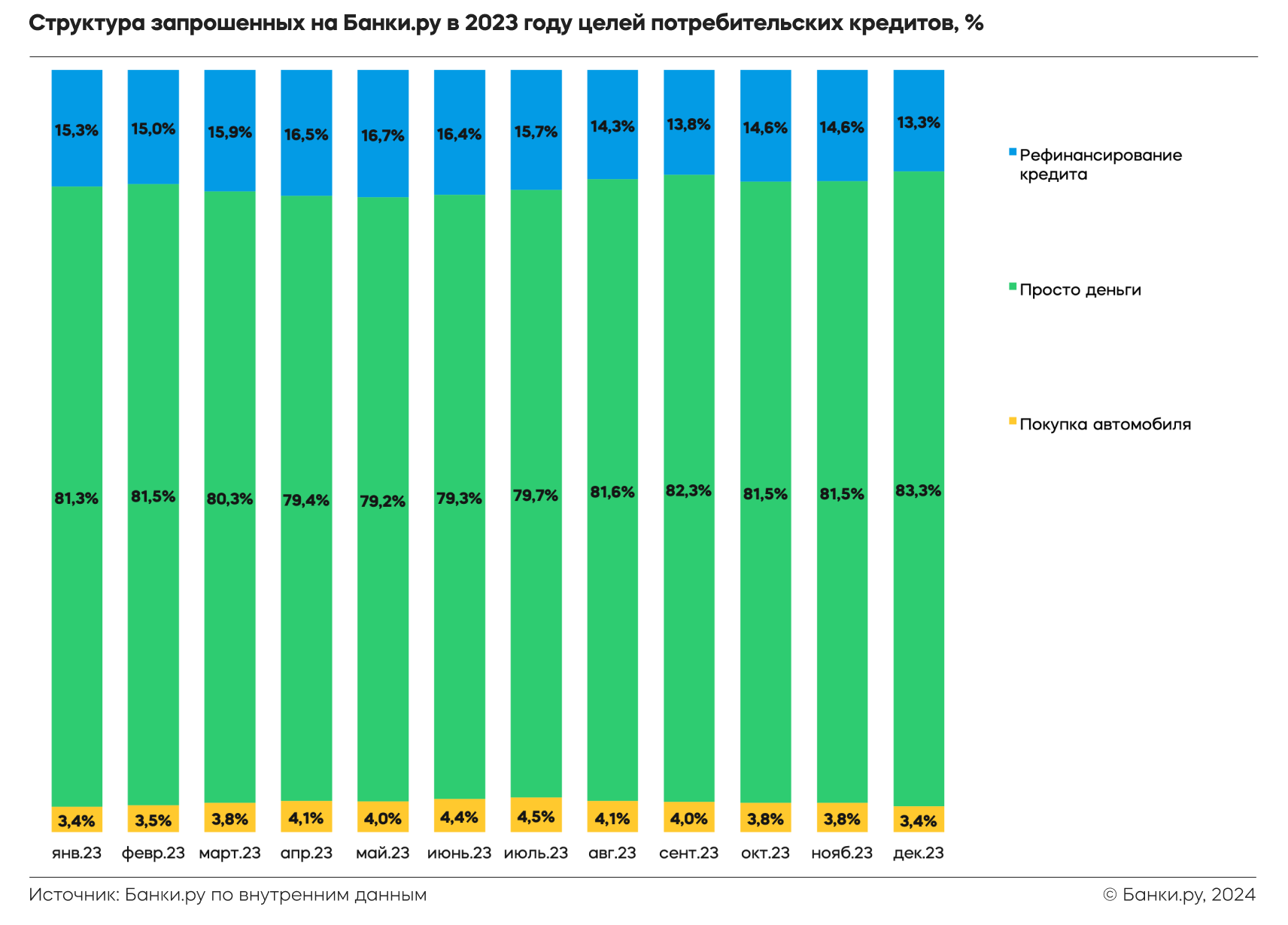

Самой популярной целью было получение денежных средств наличными — в среднем этот вариант интересовал 82% пользователей. Потребительский кредит для покупки автомобиля планировали оформить 3% посетителей, а рефинансировать уже имеющийся кредит — 15%. Доля последних к концу года сократилась — в условиях роста ставок по этим продуктам в линейках банков они потеряли свою экономическую целесообразность для заемщиков.

Суммы кредитов

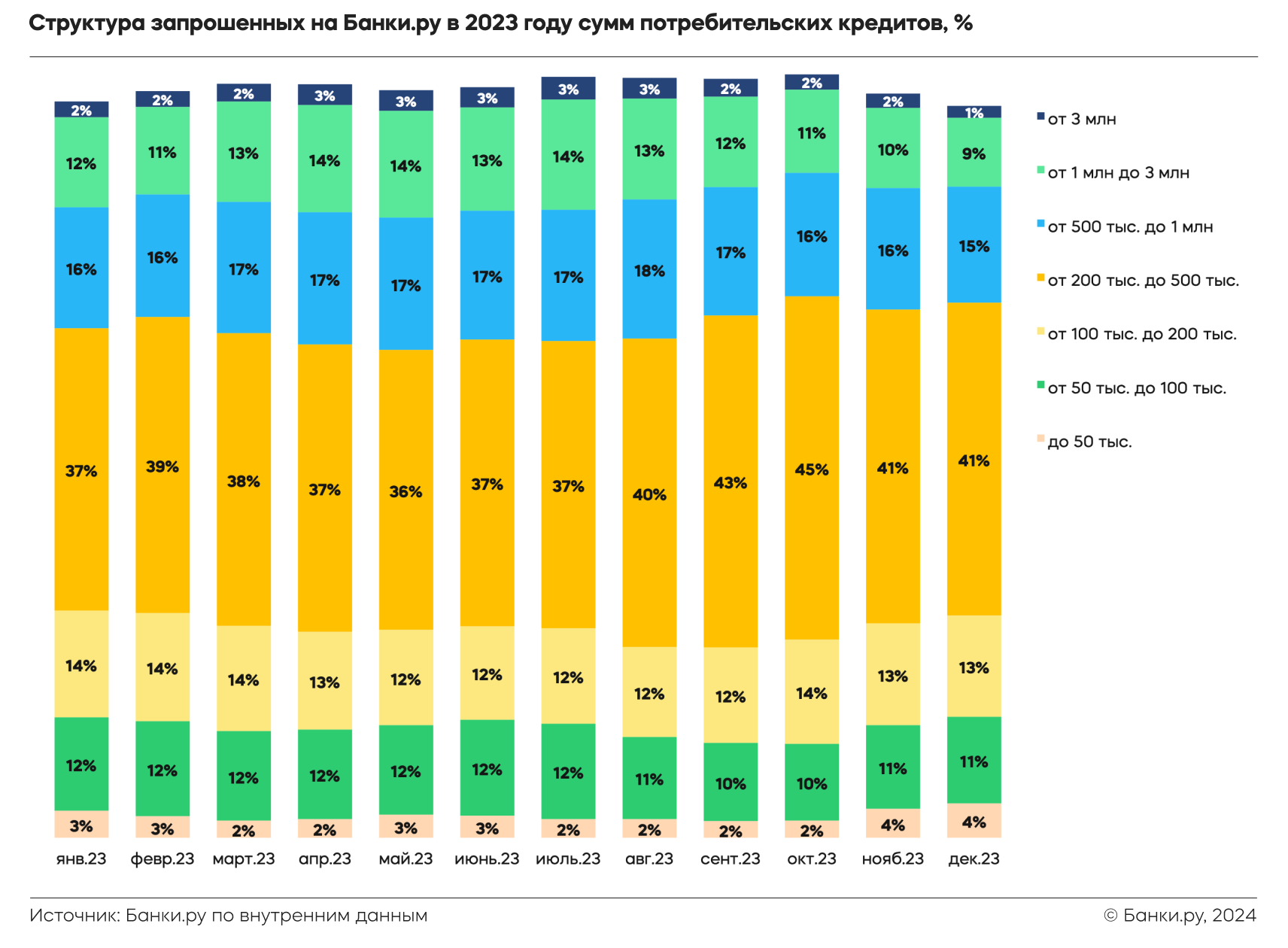

Наибольшая часть запросов касалась сумм кредита в диапазоне от 200 тыс. до полумиллиона рублей, и за год его удельный вес вырос. Вместе с ним к концу анализируемого периода стало прослеживаться незначительное увеличение числа запросов кредита на сумму до 50 тыс. рублей, а спрос на другие суммы сжался, хотя в первой половине года мы отмечали стабильный рост заявок на крупные суммы по всем возможным диапазонам (от полумиллиона рублей и выше). Причина смены тенденции, очевидно, кроется в высоких кредитных ставках, из-за чего потенциальные заемщики и стали постепенно сокращать свои аппетиты.

Средний запрошенный на Банки.ру чек потребительского кредита показал на годовом горизонте стабильность, составив порядка 700 тыс. рублей. Сильнее всего за анализируемый период выросла средняя запрашиваемая сумма кредита на покупку автомобиля, что можно связать с ростом в течение всего года цен на них.

А вот по кредитам наличными и в целях рефинансирования таковых средние запрошенные чеки, напротив, стали меньше. Примечательно, что максимальные суммы кредита в 2023 году пользователи Банки.ру хотели получить в мае, когда рекорд по цели «просто деньги» составил 132,5 млн рублей, а по рефинансированию — 124,5 млн рублей. Максимум же среди запросов кредита для приобретения автомобиля мы зафиксировали в июне (56,5 млн рублей).

Сроки кредитов

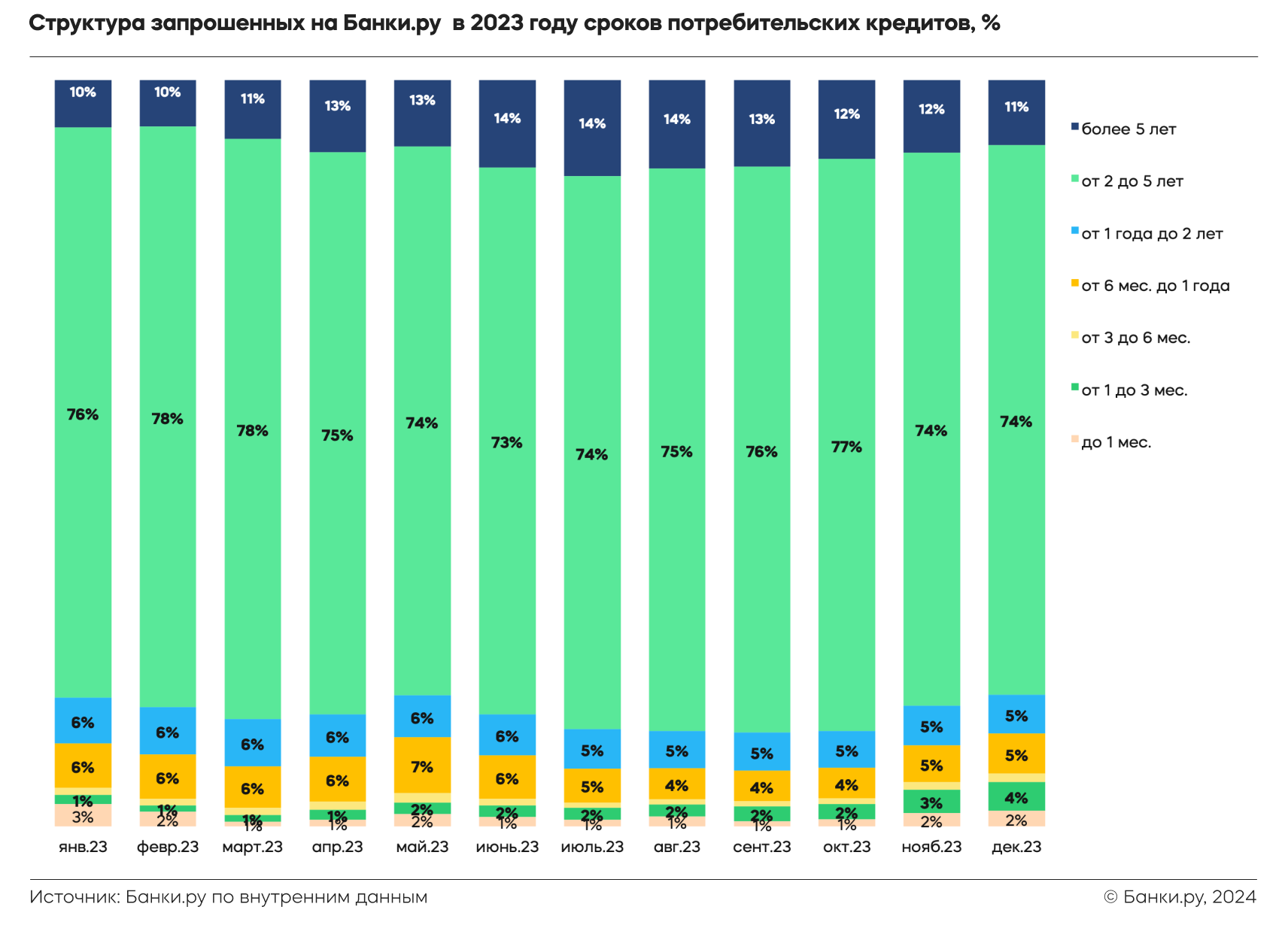

Чаще всего россияне запрашивали период кредитования в диапазоне от двух до пяти лет, а средний срок приблизился к его верхней границе, тогда как годом ранее находился в середине. Примечательно, что во второй половине 2023 года наряду с заявками со сроком более пяти лет, что было ожидаемым на фоне роста стоимости большинства приобретаемых в кредит товаров, стало прослеживаться увеличение числа запросов и на трехмесячные кредиты. Это может быть вызвано тем, что в условиях существенного повышения ставок часть людей в целях экономии стремились максимально сократить период использования заемных средств. Но нельзя исключать и того факта, что за счет таких продуктов ряд заемщиков могли закрывать срочную потребность в фондировании — например, для формирования недостающей части первого взноса по ипотеке.

На наиболее продолжительный период (пять и более лет) пытались одолжить денежные средства пользователи, планировавшие приобрести автомобиль. На аналогичный срок рассчитывали и люди, планировавшие рефинансировать имеющийся кредит, что, видимо, было вызвано их необходимостью сократить ежемесячную финансовую нагрузку. Средний же запрошенный срок кредита наличными после незначительного повышения в III квартале до четырех лет к концу года вернулся к отметке января и составил три года.

Социально-демографический портрет и кредитоспособность заемщиков

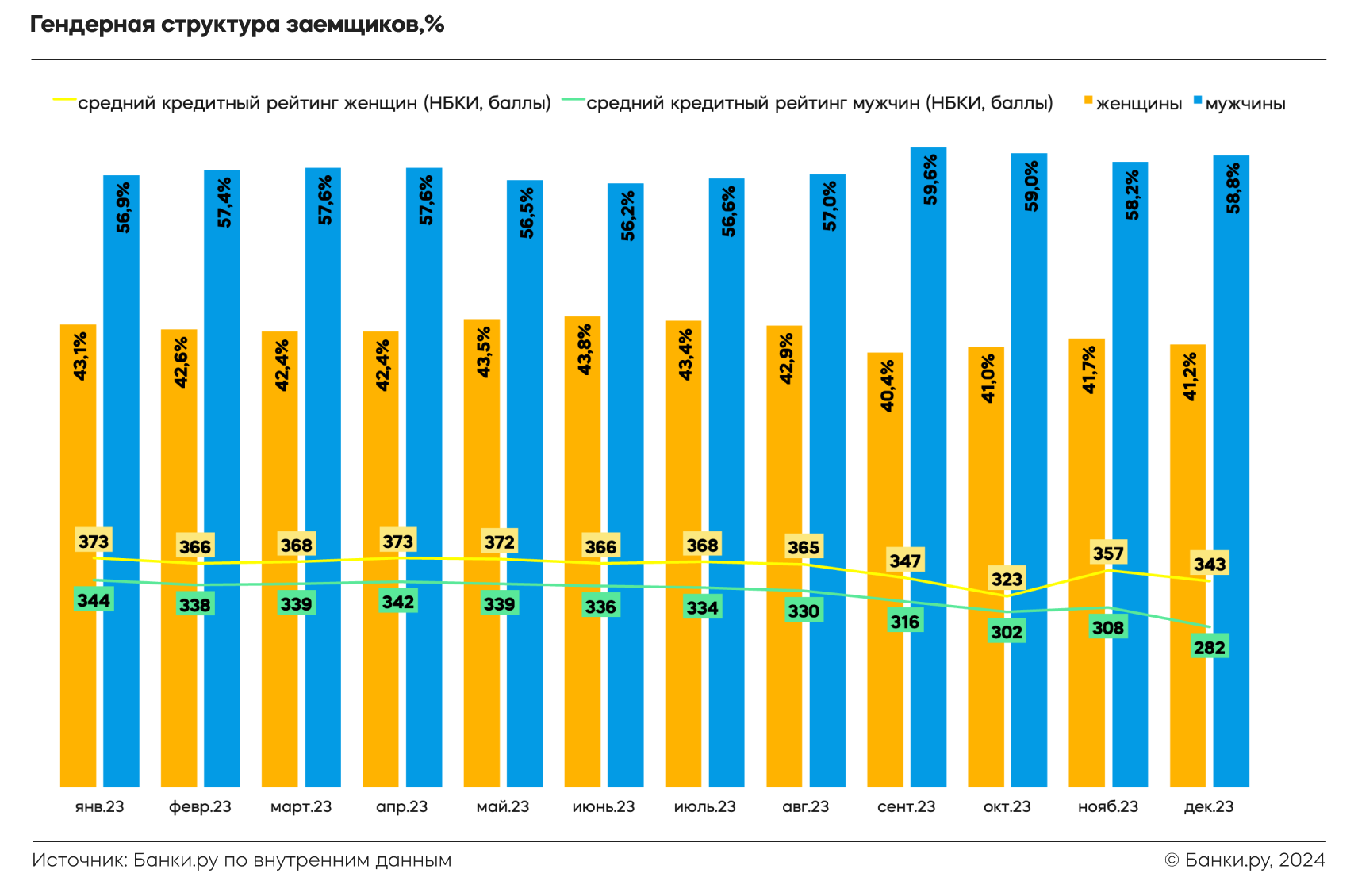

Как и годом ранее, преимущественный интерес к кредитам на Банки.ру отмечался со стороны мужчин, средний удельный вес доли которых после незначительного снижения во II квартале с июля вновь стал расти. Но несмотря на то, что мужчины оставляли больше заявок, их кредитоспособность в среднем была ниже, чем у женщин. За год она снизилась сильнее, из-за чего шансы на получение кредита у них значительно уменьшились.

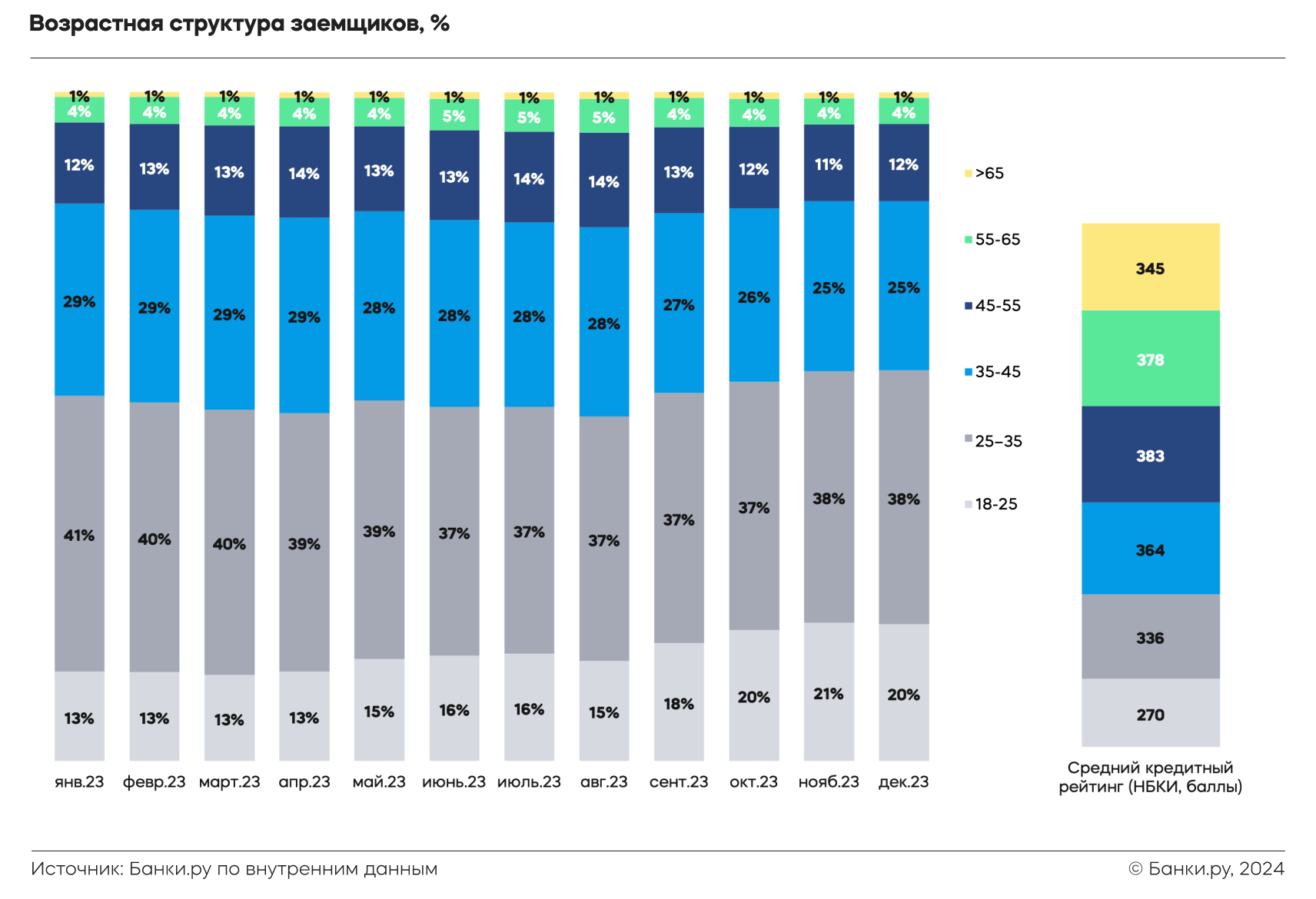

На протяжении всего 2023 года мы отмечали тренд на «омоложение» заемщиков — в их возрастной структуре стало ощутимо больше лиц возрастом от 18 до 25 лет. При этом больше половины заявок оставили пользователи от 25 до 45 лет, среди которых продолжила расти доля заемщиков до 35 лет. Интерес же к кредитам со стороны более старших групп населения снижался, хотя их средняя кредитоспособность по сравнению с более молодыми претендентами была значительно выше.

В среднем возраст пользователей, интересовавшихся в сервисах Банки.ру кредитами, не отличался в зависимости от цели их планируемого использования и составил 35 лет. Как и годом ранее, преобладающая часть граждан, желавших получить кредит, имели среднее образование, состояли в официальном браке и не имели детей.

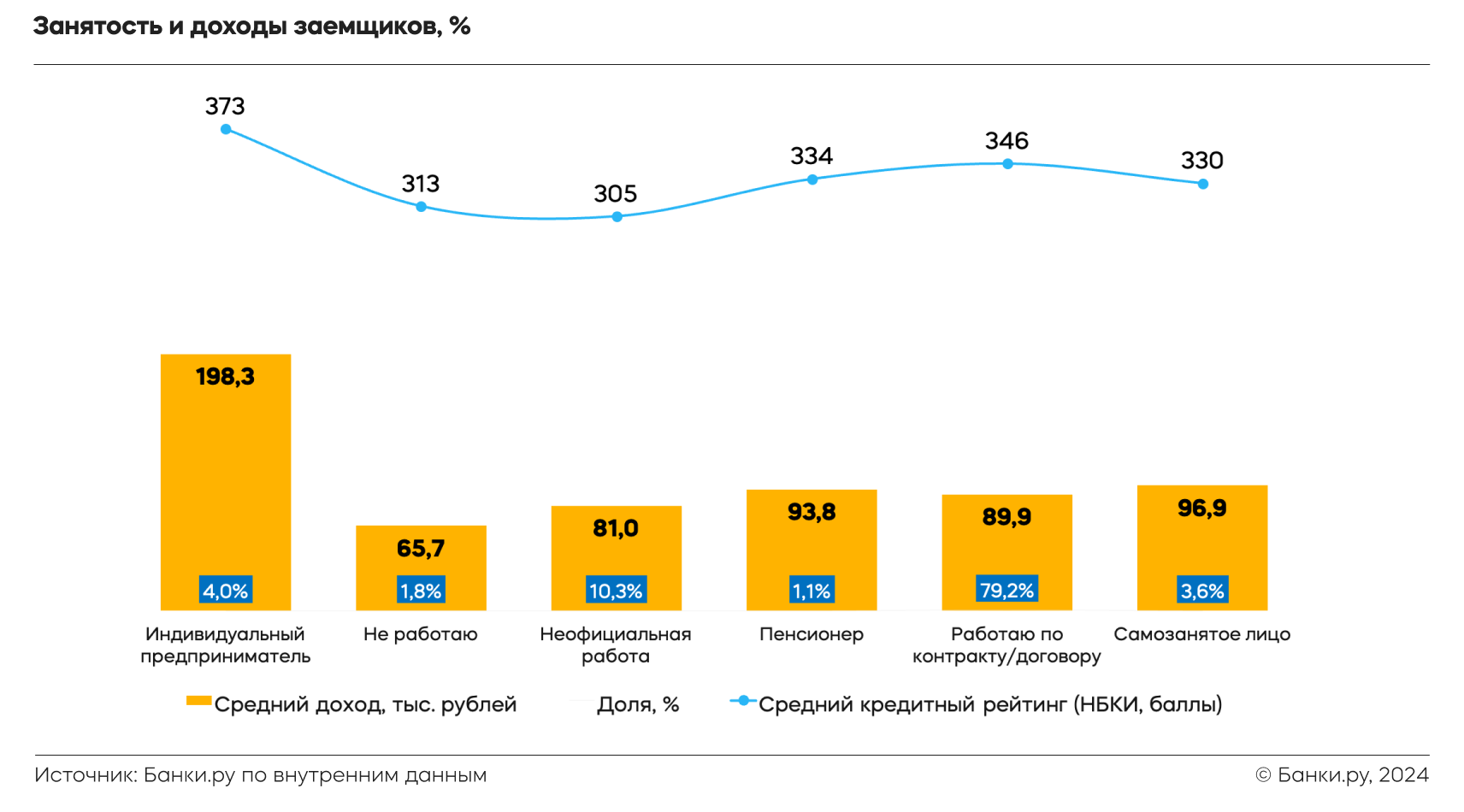

В январе — декабре 2023 года в числе заемщиков, желавших получить кредит в банке, выросла доля самозанятых и неофициально работающих граждан. Интерес же к кредитованию со стороны пользователей с другими типами занятости снизился. Сильнее всего этот процесс затронул нетрудоустроенных граждан и пенсионеров, что логично ввиду ужесточения кредитных политик банков. По-прежнему 80% потенциальных заемщиков были устроены по трудовому договору, и средний указываемый в анкетах стаж занятости за год практически не изменился, составив чуть больше шести лет. Не произошло изменений и в части типа организации-работодателя: более половины потенциальных заемщиков работали в коммерческих организациях (ООО), а доля бюджетников была минимальной.

Примечательно, что указываемый в анкетах уровень дохода индивидуальных предпринимателей в среднем в два раза превышал доход работающих по найму и самозанятых заемщиков. Одновременно эта категория имела и наиболее высокое значение среднего кредитного рейтинга. Минимальной кредитоспособностью отличались неофициально трудоустроенные и неработающие граждане, а сильнее всего за год этот показатель снизился у пенсионеров и самозанятых лиц.

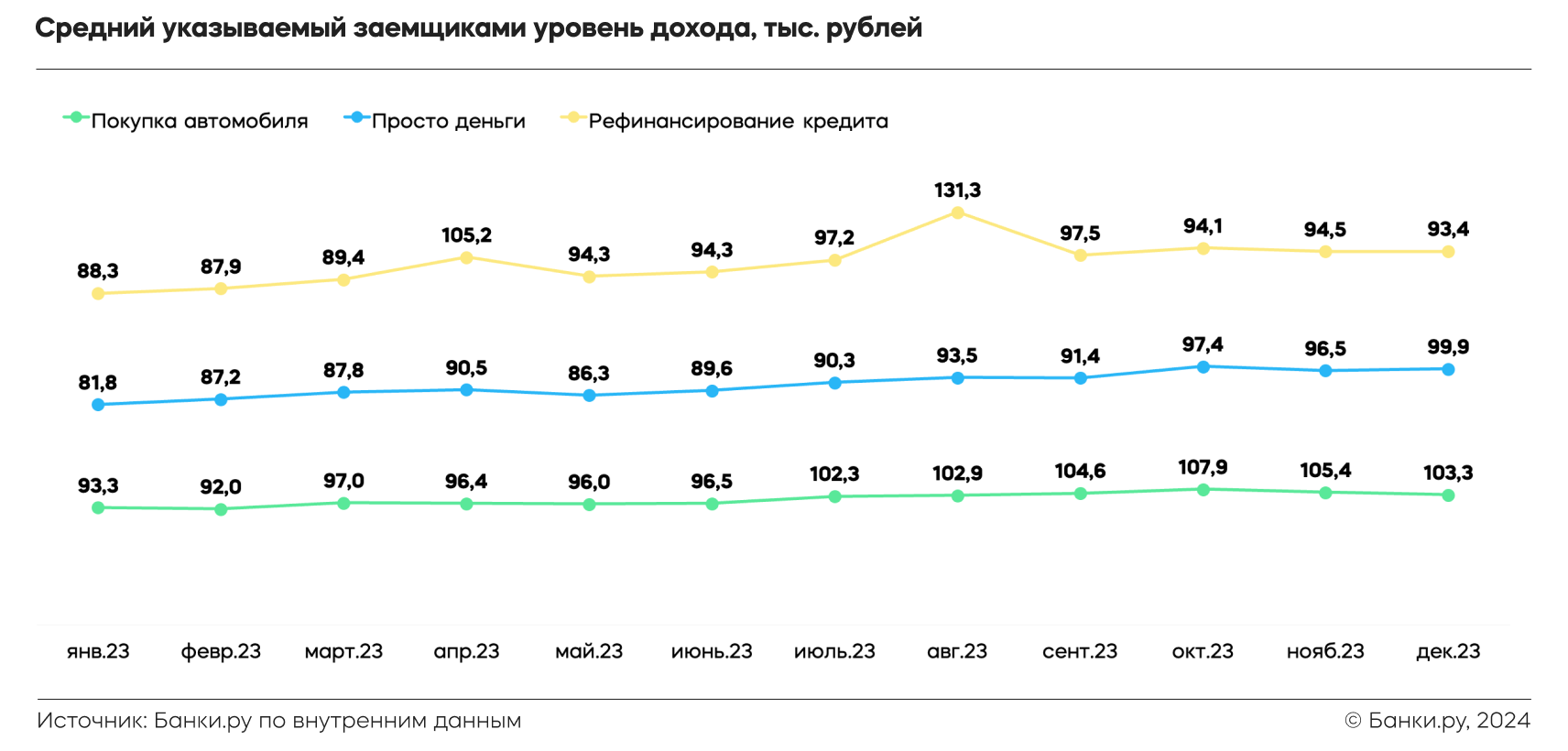

Наибольший уровень дохода в анкетах указывали заемщики, планировавшие приобрести с помощью кредитных средств автомобиль, а наименьший — имевшие намерение получить кредит наличными. При этом средний указываемый пользователями Банки.ру уровень дохода вырос за год на 13% — с 83 тыс. рублей в январе до 99 тыс. в декабре.

Банк России ужесточил регулирование по кредитам, выданным заемщикам с высоким показателем долговой нагрузки. Поэтому мы ожидаем, что средний указываемый в анкетах банков размер дохода заемщиков будет расти и дальше. Это определяющий фактор, оказывающий влияние на принятие большинством банков положительного кредитного решения, а размер показателя долговой нагрузки, в расчете которого участвует уровень дохода, непосредственно влияет на кредитный рейтинг заемщика. Последний же, как мы уже отметили, по итогам года существенно снизился.

Региональный портрет

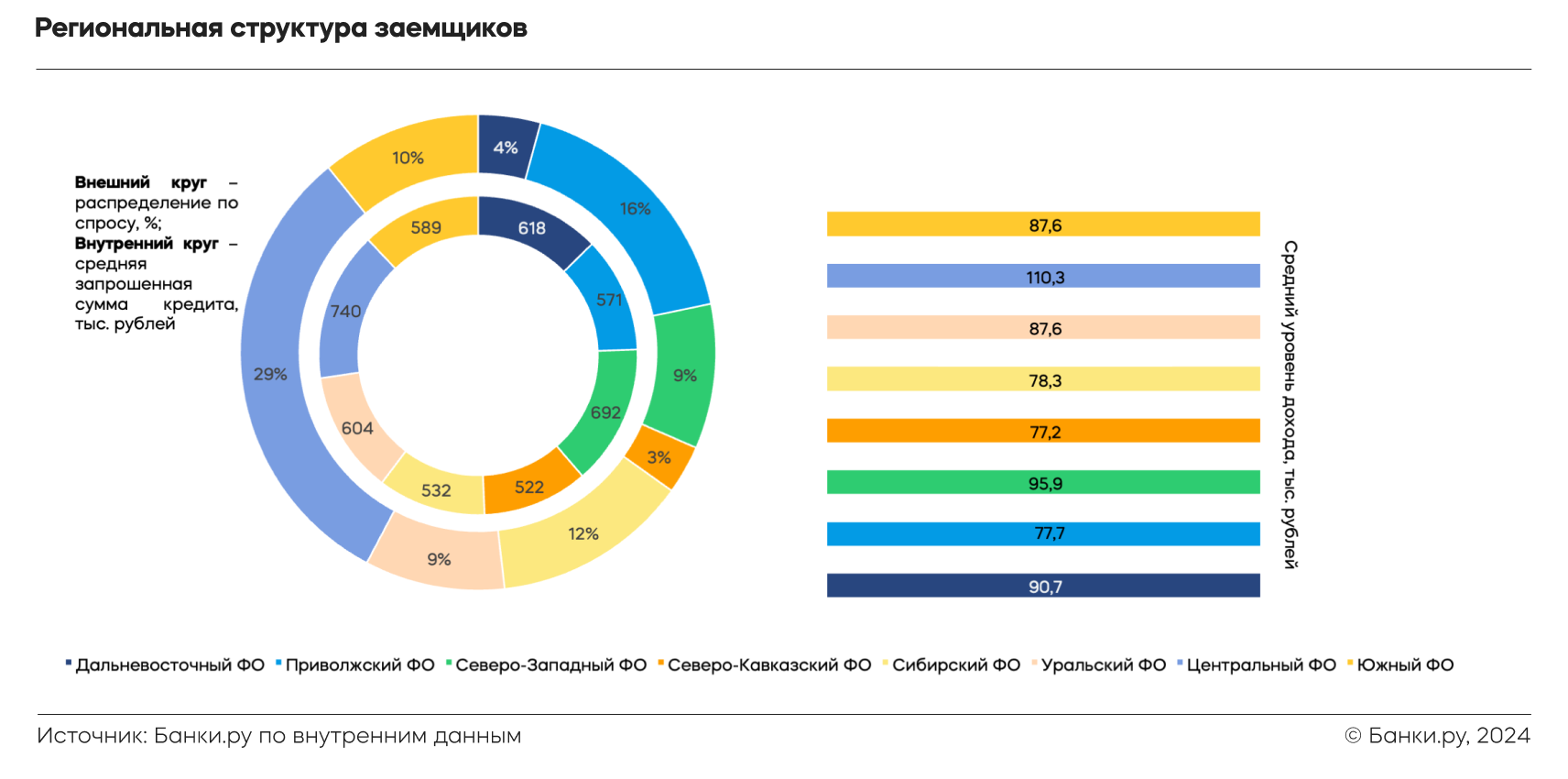

Больше всего кредитами в сервисах Банки.ру в 2023 году интересовались заемщики из Центрального и Приволжского федеральных округов. Лидировали по числу оставленных заявок жители Москвы, Санкт-Петербурга, Московской области и Краснодарского края. Наряду с ними в топ-10 регионов вошли Свердловская, Ростовская, Челябинская и Новосибирская области, а также республики Татарстан и Башкортостан.

Минимальный спрос на кредиты отмечался в Северо-Кавказском и Дальневосточном ФО.

Наибольшую сумму кредита пытались получить представители Центрального и Северо-Западного ФО, они же имели и наибольший средний указываемый доход. Наименьшие средние чеки интересовали жителей Северо-Кавказского и Сибирского федерального округов, а минимальный средний уровень дохода указывали в анкетах заемщики из ПФО и СКФО.

Для отслеживания произошедших изменений в портрете заемщика и параметрах кредитования использовались эксклюзивные внутренние данные Банки.ру. В расчет входили данные заявок на кредиты банков, оставленные на Банки.ру в период с 1 января по 31 декабря 2023 года.

По состоянию на февраль 2024 года на нашей платформе уже более 15 млн зарегистрированных пользователей. Ежемесячно Банки.ру обрабатывает более 2,1 млн заявок на финансовые продукты. Наши сервисы работают в более чем 20 продуктовых категориях.

[1] Индекс Банки.ру