Страховка нередко идет в нагрузку к кредитной карте. Банки не скрывают эту информацию — все условия прописывают в кредитном договоре, но и не афишируют наличие страховки. Страхование задолженности по кредитной карте позволяет финансовым организациям минимизировать собственные риски, связанные с невозвратом долга. В случае форс-мажорной ситуации задолженность клиента оплатит страховая компания. С точки зрения же заемщиков, страховка хоть и обеспечивает определенную финансовую защиту, но поскольку является платной и необязательной услугой, далеко не все готовы на нее согласиться.

В выдаче кредитки нельзя отказать только на том основании, что клиент не хочет пользоваться страховой защитой. Поэтому во многих банках договор составляется так, что если заемщик прямо не выразил свое нежелание участвовать в страховой программе, услуга начинает действовать автоматически.

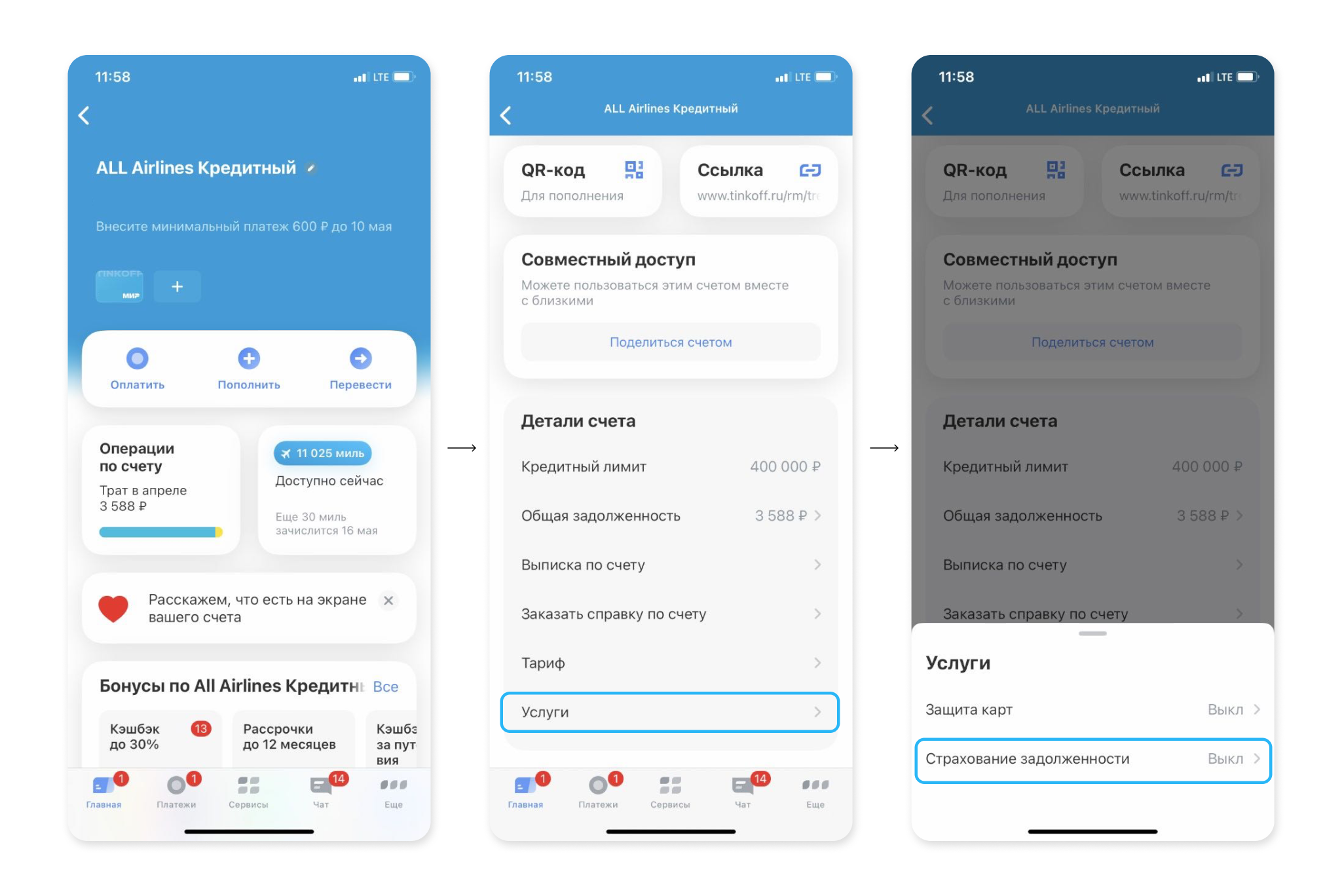

Рассмотрим на примере карты «Тинькофф», как устроена страховка кредитки и как ее отключить.

Все способы отключения страховки

От страховки можно отказаться сразу в момент подписания кредитного договора. Найдите посвященный страхованию раздел и поставьте галочку в пункте о несогласии с подключением. (Такое решение банк объясняет тем, что если бы это работало наоборот, т. е. нужно было бы выразить желание застраховаться, соответствующую отметку могли бы делать недобросовестные сотрудники без ведома заемщика. Но вместе с тем никто и не предупреждает клиента о наличии дополнительных платных услуг, если тот сам о них напрямую не спросит или не заметит в тексте оферты).

Отключить страховку можно в любое время и после подписания договора.

Сделать это можно несколькими способами:

- Самостоятельно через приложение банка:

- На главном экране нажмите на изображение кредитной карты.

- Прокрутите вниз до раздела «Услуги» и нажмите на него.

- Выберите «Страхование задолженности».

- Нажмите «Выключить» → «Дальше» → «Отключить».

- Подтвердите действие кодом из СМС.

- Самостоятельно через личный кабинет на сайте банка:

1. На главной странице нажмите на изображение кредитной карты.

2. Пролистайте до раздела «Детали счета» и нажмите на него.

3. Выберите «Страхование задолженности» → «Отключить».

5. Подтвердите действие кодом из СМС.

- С помощью сотрудника банка:

Позвоните на круглосуточную горячую линию по телефону 8 (800) 555-10-10 или обратитесь в чат поддержки.

Страховка будет действовать до конца расчетного периода, а ее фактическое отключение произойдет в дату получения очередной выписки.

Как проверить, что страховка отключена:

- в приложении в блоке «Страхование задолженности» переключатель должен быть установлен в положение «Выкл.»;

- в ежемесячной выписке отображаются все платежи и комиссии, среди них графы «Плата за программу страховой защиты» быть не должно.

Получить обратно всю выплаченную за страховку сумму не удастся. Можно вернуть платеж только за последний месяц, если в течение 30 календарных дней с момента формирования выписки обратиться с соответствующим заявлением в банк. Деньги будут перечислены в течение 7 рабочих дней.

Что такое страхование долга

Если клиент не сможет погашать ежемесячные платежи, по карте накопится просроченная задолженность, которая быстро обрастает процентами и пенями. Это испортит кредитную историю заемщика. А если не удастся договориться с банком о пересмотре условий, дело дойдет до суда и ареста счетов. В случае кончины заемщика его долги придется выплачивать родственникам, вступившим в наследство.

Страховка позволяет защитить себя и своих близких от таких последствий. Она покроет остаток долга, если наступит страховой случай. Если сумма компенсации окажется больше задолженности, разницу получит заемщик или его наследники. Страховщиком выступает не сам банк, а страховая компания, которая часто является его дочерней организацией.

Существуют разные программы страховой защиты:

- страхование жизни и здоровья, где основными страховыми случаями являются смерть заемщика, наступление инвалидности, длительный период нетрудоспособности, госпитализация, травма;

- страхование финансовых рисков, связанных с потерей работы (как правило, только в случае вынужденного увольнения);

- комплексное страхование, которое объединяет обе эти программы (именно такое предлагает «Тинькофф Страхование», которое вместе с Тинькофф Банком входит в единый холдинг).

В условиях любой программы обязательно прописывается, какие событие признаются страховыми случаями, а на какие страховка не распространяется.

Условия страхования кредитки «Тинькофф»

Стоимость услуги «Страховая защита» составляет 0,89% от суммы задолженности на дату выписки. Плата за страховку включается в ежемесячный платеж по карте. Соответственно, если кредитным лимитом не пользоваться, за страховку платить не нужно.

Программа финансовой защиты «Тинькофф Страхование» покрывает следующие риски:

- смерть заемщика в результате несчастного случая или заболевания, которое было диагностировано после подключения к страховке;

- наступление инвалидности I или II группы в результате несчастного случая;

- потеря работы не по вине и не по инициативе заемщика.

Если на момент страхования заемщик уже является инвалидом II или III группы, он может быть застрахован только от потери работы или смерти. Инвалид I группы — только по риску смерти.

От потери работы не могут быть застрахованы индивидуальные предприниматели и учредители организаций, студенты и учащиеся очных отделений, а также осужденные лица.

При наступлении страхового события выплаты составят 160% от суммы задолженности за тот расчетный период, в котором наступило страховое событие. Однако по риску «Потеря работы» есть несколько важных оговорок. Во-первых, компенсация не полагается, если увольнение произойдет в течение первых 65 дней после подключения страховки (это называется временная франшиза). Во-вторых, выплаты начисляются только с 61 дня отсутствия занятости и производятся максимум 3 месяца, а их суммарный размер не может превышать 120 тысяч рублей. Заемщик обязательно должен получить статус безработного в Центре занятости населения.

Для получения страховки необходимо в течение 30 календарных дней сообщить банку или страховой компании о наступлении страхового события и предоставить необходимый пакет документов. Существует ряд условий, при которых страховка не действует — например, если заемщик получил травмы или погиб при прохождении военной службы.

Полные условия страхования можно посмотреть:

- на сайте Тинькофф Банка в разделе «Тарифы» вашей кредитной карты (прокрутите страницу до блока «Дополнительные документы» → «Условия программы страхования»);

- на сайте «Тинькофф Страхование» в разделе «Документы» (слева в меню выберите «Условия программы страхования» → Условия страхования по «Программе Страховой защиты заемщиков Банка»).

Как подключить страховку в «Тинькофф»

Если вы поменяете свое решение, страховку можно заново активировать теми же способами, что и при отключении:

- через приложение;

- в личном кабинете на сайте;

- по телефону 8 (800) 555-10-10.

Страховая защита начнет действовать с первого дня нового расчетного периода.

Преимущества страхования кредитки: кратко

- Финансовая защита заемщика, попавшего в сложную жизненную ситуацию.

- Избавление наследников от долговых обязательств заемщика в случае его смерти.

- Возможность сохранить положительную кредитную историю при ухудшении финансового положения.

- Увеличение шансов на одобрение более высокого лимита по карте, т. к. снижаются риски невозврата.

Топ 3 дебетовых карт