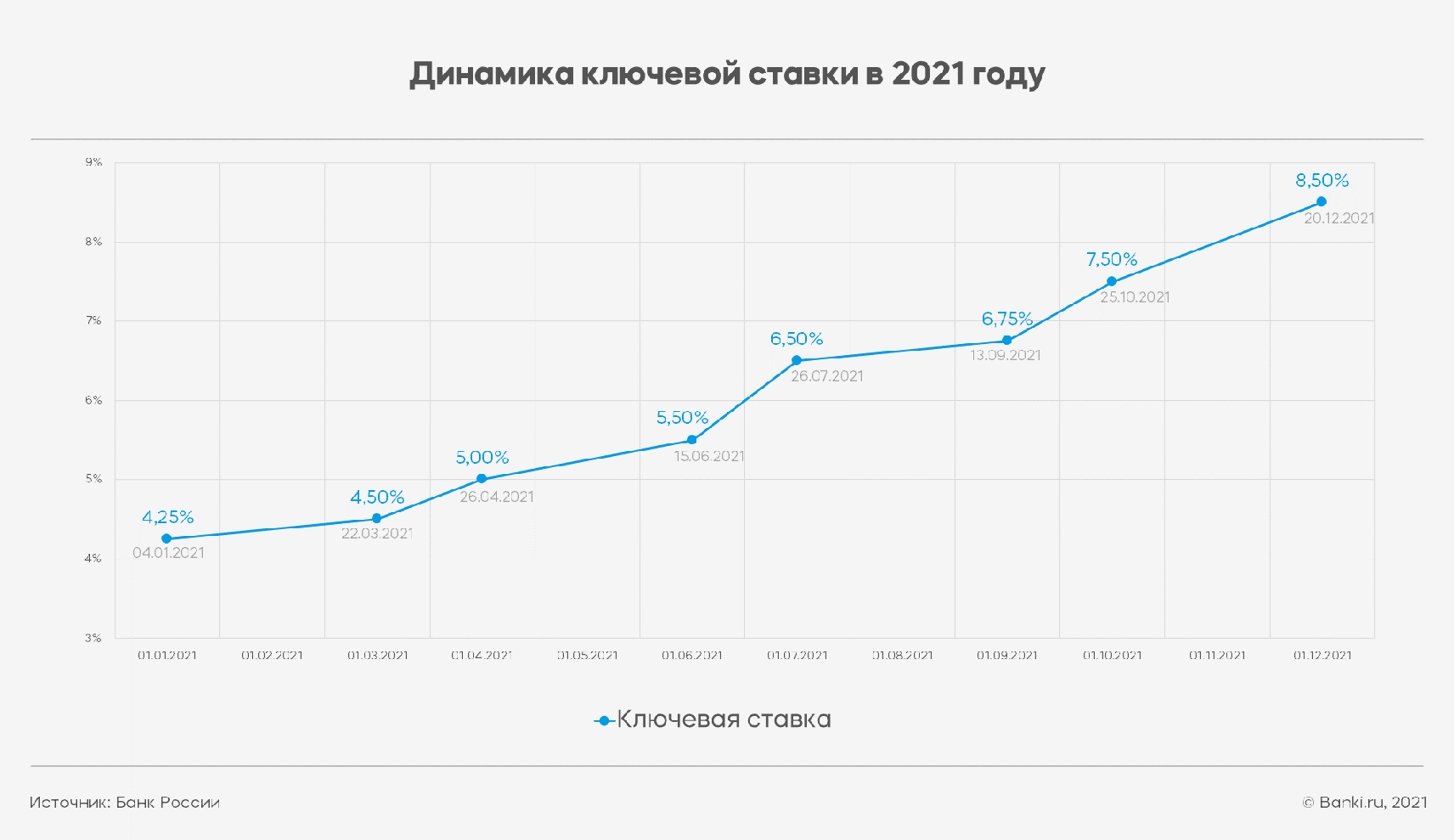

Кредитные ставки российских банков росли в 2021 году на фоне планомерного повышения Банком России ключевой ставки. По каким кредитам ставки увеличились более и менее заметно и чего ожидать в 2022 году?

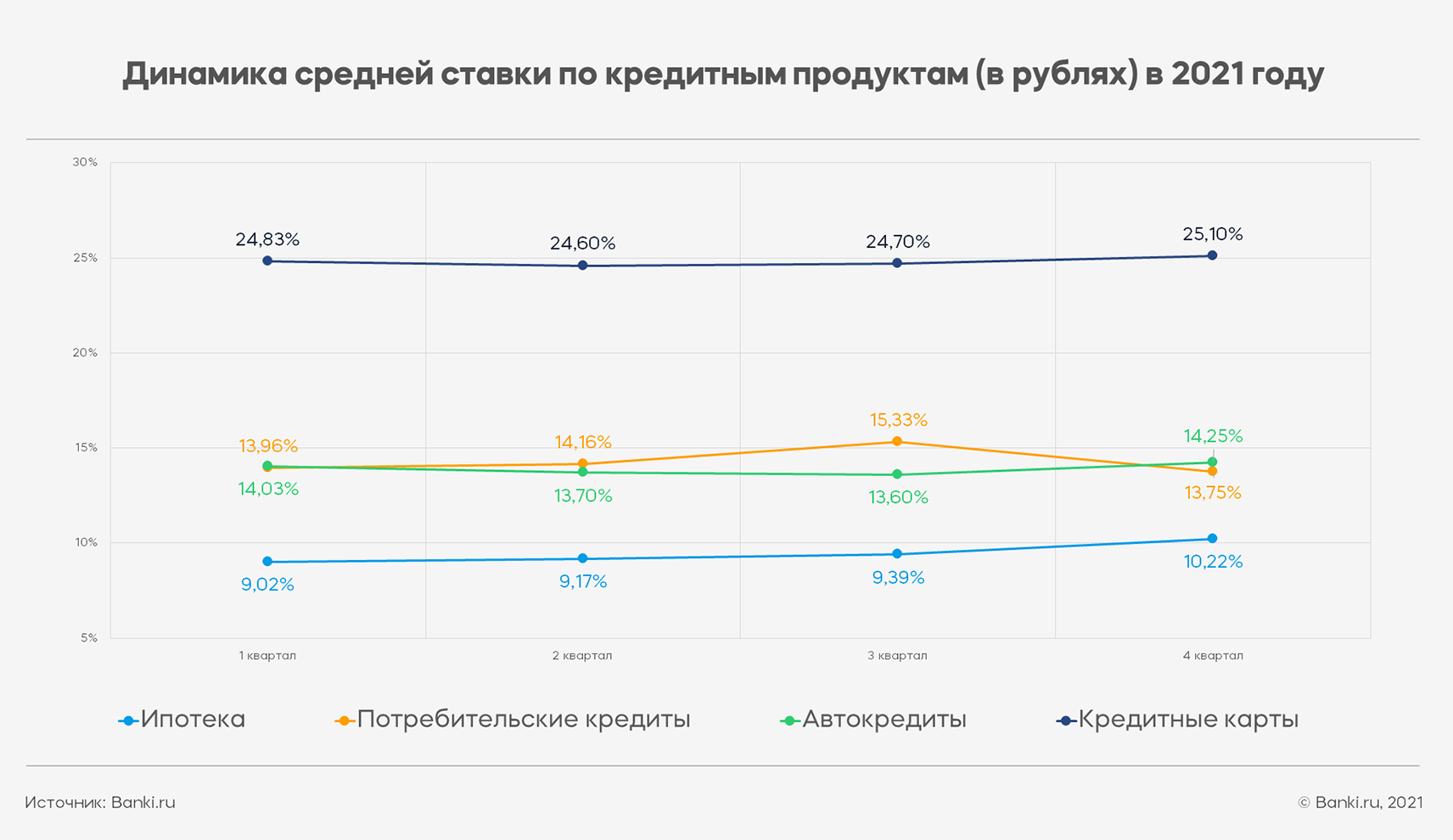

Согласно расчетам Банки.ру, наибольший рост за год продемонстрировала средняя ставка по ипотеке — на 1,2 процентного пункта до 10,22% годовых. В том числе средняя ставка по кредитам на покупку новостроек увеличилась с 7,93% годовых по итогам I квартала до 9,27% годовых в IV квартале (+1,34 п. п.), а средняя ставка на приобретение квартир на вторичном рынке — с 8,69% до 10,1% годовых (+1,41 п. п.).

Средняя ставка по потребительским кредитам отличалась разнонаправленной динамикой: в течение первых трех кварталов ее значение выросло с 13,96% до 15,33% годовых (+1,37 п. п.), а по итогам декабря — снизилось до 13,75% годовых, что меньше итога марта на 0,21 п. п. Такая динамика обусловлена традиционными акциями банков по кредитам наличными, приуроченным к новогодним праздникам.

Средняя ставка по кредитным картам увеличилась за год на 0,27 п. п. Этот сегмент рынка показал небольшое снижение ставок во II квартале и их рост в дальнейшем. При разработке новогодних предложений по картам банки традиционно сосредотачиваются не на корректировке процентных ставок, а на введении дополнительных опций на время новогодних праздников: увеличение льготного периода, введение повышенного кэшбэка и т. п.

Наименьший прирост средней ставки в годовом выражении отмечается на рынке автокредитов. Средняя ставка по этому продукту, показав небольшое снижение во II и III кварталах, в IV квартале выросла на 0,22 п. п. относительно итогов I квартала. В том числе средняя ставка по кредитам на покупку новых автомобилей увеличилась с 12,66% до 12,9% годовых, на покупку подержанного транспорта — с 14,67% до 14,9% годовых, а на приобретение коммерческого транспорта — с 14,9% до 15,6% годовых.

После повышения Банком России значения ключевой ставки до 8,5% годовых на заседании 17 декабря на момент публикации материала не наблюдается массового изменения банками условий по кредитным продуктам: ставки изменили только несколько игроков. Это обусловлено тем, что многие банки, ожидая повышения регулятором ключевой ставки, заранее закладывали это в свои модели ценообразования. Например, пик повышения банками ставок по ипотеке пришелся на ноябрь — первую декаду декабря текущего года, а некоторые игроки за этот период успели повысить ставки дважды.

Прогноз на 2022 год

Принимая во внимание планируемое регулятором дальнейшее ужесточение процентной политики, можно предположить, что стоимость денег для банков продолжит рост и в следующем году. Это, в свою очередь, найдет отражение в удорожании тарифов по розничным кредитам. Ставка по кредитным продуктам в 2022 году продолжит рост и в связи с планируемым ЦБ РФ введением количественных ограничений на выдачу кредитными организациями высокорискованных необеспеченных займов вкупе с уже применяющимися повышенными макропруденциальными надбавками по таким кредитам и займам с небольшим первоначальным взносом.

При этом в сегменте ипотеки сдерживать рост ставок продолжат льготные программы с госсубсидированием, а также партнерские предложения банков и застройщиков, что позволит поддерживать потребительский спрос в первичном сегменте этого рынка.

Одновременно можно прогнозировать, что повышение банками ставок по кредитам наряду с падением реальных располагаемых доходов населения и ростом инфляции приведет к сокращению количества выдач банками кредитных продуктов в 2022 году.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру