Недвижимость часто рассматривают не только как способ сбережения средств, но и как инструмент для инвестиций, то есть для вложений денег с целью получения дохода. В течение нескольких последних лет стоимость жилой недвижимости быстро росла, но сейчас эта динамика замедлилась.

Разбираемся на примерах, насколько прибыльной может быть покупка квартиры и стоит ли ее покупать для инвестиций в текущих экономических условиях.

Как менялась стоимость жилой недвижимости в последние пять лет

По данным аналитического центра «Инком-Недвижимости», в октябре 2019 года 1 кв. м на вторичном рынке в Москве (без учета Новой Москвы) в среднем стоил 212,3 тысячи рублей, на первичном – 209,2 тысячи рублей.

В октябре этого года на вторичном рынке жилья Москвы квадратный метр в среднем стоил 285,5 тысячи рублей, на первичном – 418,6 тысячи рублей. То есть за пять лет цены на вторичную жилую недвижимость выросли на 34%, на первичную – в два раза.

Компания «Метриум» приводит схожую статистику (см. таблицу).

Как изменилась средняя цена первичного жилья в Москве за пять лет

| Сегмент | Средняя цена в сентябре 2019 года, тыс. рублей/кв. м | Средняя цена в сентябре 2024 года, тыс. рублей/кв. м | Динамика |

| Массовый | 174,7 | 328,6 | +88,1% |

| Бизнес | 241,8 | 472,7 | +95,5% |

| Премиум | 530,3 | 754,6 | +42,3% |

| Элитный | 1002 | 2081 | +107,7% |

| Новая Москва | 125 | 247,9 | +98,3% |

| Столица в целом | 294,1 | 522,2 | +77,6% |

Источник: «Метриум».

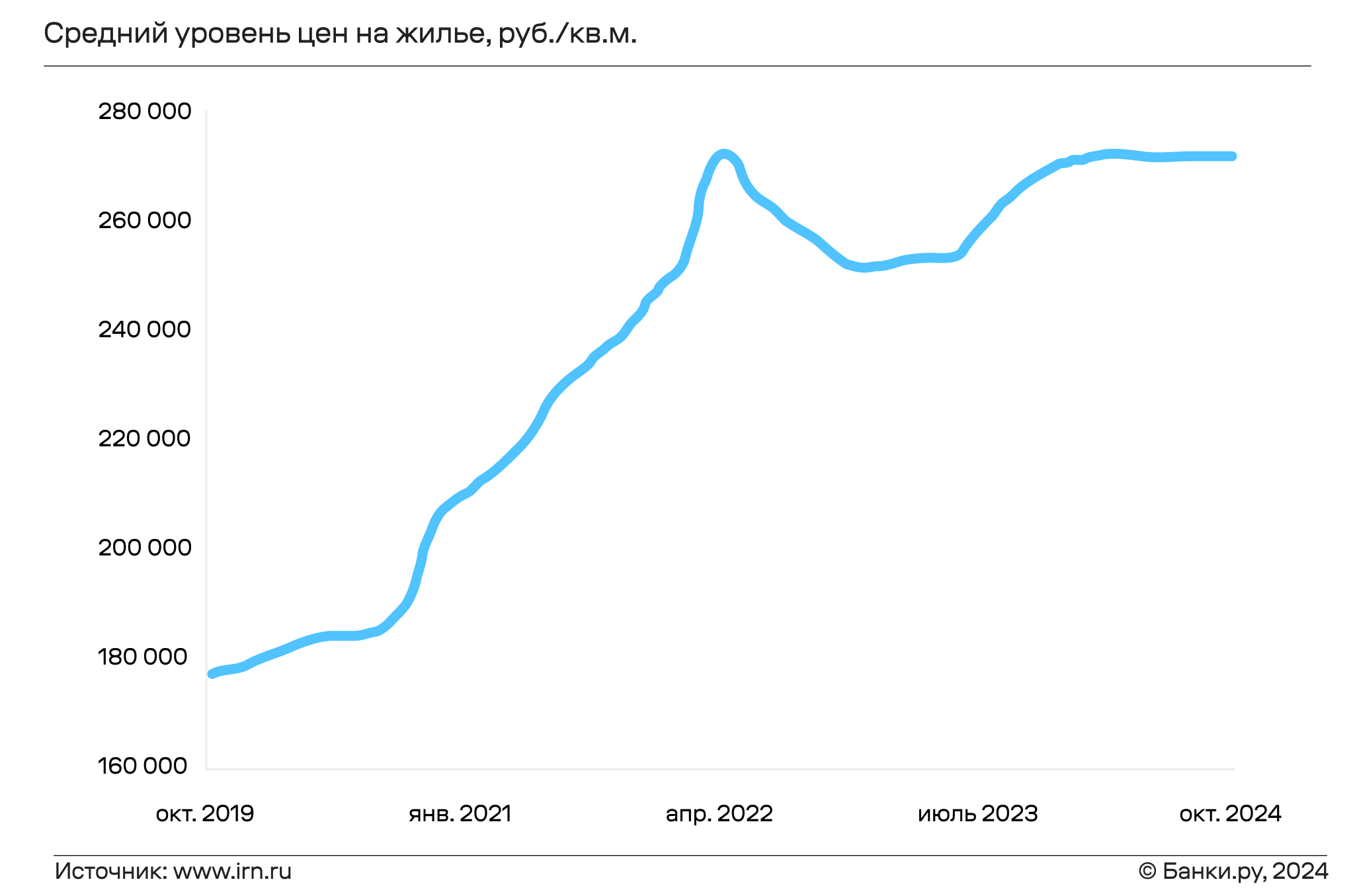

Резкий скачок цен за последние пять лет пришелся на 2020–2021 годы и на первую половину 2022 года, поясняет руководитель аналитического центра «Индикаторы рынка недвижимости» (ИРН) Олег Репченко. С января 2020-го по апрель 2022 года жилье в Москве, по данным центра, подорожало на 51% до 271 850 рублей за квадратный метр (см. график).

В этот период цены на квартиры резко выросли на фоне мягкой денежно-кредитной политики Банка России и льготной ипотеки от государства, поясняет эксперт. «Депозиты были невыгодными, а ипотека – доступной, что привело к росту спроса на рынке недвижимости. Но предложение не увеличилось, поэтому цены рванули вверх», – отмечает он. Достигнув максимума в марте – апреле 2022 года, цены начали снижаться, продолжает Реченко. В начале 2023 года снижение цен приостановилось, и после непродолжительной стагнации стоимость квартир вновь скакнула после резкого роста ключевой ставки в 2023 году.

Как менялась стоимость жилой недвижимости в 2024 году

По данным «Яндекс Недвижимости», в январе – октябре 2024 года средняя цена за квадратный метр на рынке новостроек в городах-миллионниках России выросла на 9% и достигла 170 000 рублей. На вторичном рынке средняя стоимость «квадрата» в крупнейших российских городах увеличилась на 4% – до 134 000 рублей.

В новостройках Москвы средняя стоимость квадратного метра, по данным компании, выросла на 14% и достигла 370 000 рублей, а на вторичном рынке столицы – на 2% до 337 000 рублей.

По данным аналитического центра «Инком-Недвижимости», с начала года цена на вторичном рынке в старой Москве увеличилась на 2%, на первичном – на 6,5%. Согласно статистике «Метриума», средняя цена квартир с начала года в массовом сегменте выросла на 1%, в бизнес-классе – на 7%, в премиум-классе – на 14%, в элитном сегменте – на 11%, в Новой Москве – на 2%.

По данным ИРН, жилье на вторичном рынке столицы с начала года в старой Москве подорожало на 0,5%, в Новой Москве и Подмосковье – на 0,1%.

Рост стоимости квадратного метра на рынке первичной недвижимости в российских миллионниках продолжается, отмечает коммерческий директор «Яндекс Недвижимости» Евгений Белокуров. По данным компании, лишь в трех крупных городах из 16 в октябре было зафиксировано снижение цен: в Санкт-Петербурге (-2% до 239 000 рублей за 1 кв. м), Краснодаре (-0,2% до 147 000 рублей) и Красноярске (-0,2% до 140 000 рублей).

По мнению Белокурова, на рынке наблюдается восстановление спроса после летнего падения, когда завершились программы льготной ипотеки с государственной поддержкой и покупатели отложили приобретение недвижимости.

На рынке вторичного жилья рост цен в октябре, по данным ИРН, не превысил 0,5%, а в трех городах наблюдалось снижение: в Нижнем Новгороде (-0,3% до 133 000 рублей, Ростове-на-Дону (-0,2% до 113 000 рублей) и Самаре (-0,1% до 114 000 рублей).

Стагнация в первую очередь связана с повышением ключевой ставки, говорит Белокуров. По его мнению, влияние на цену также оказывает готовность продавцов предлагать скидки, особенно для покупателей, готовых заключить сделку в кратчайшие сроки и использовать при этом наличные, а не заемные средства. Репченко добавляет, что упасть ценам при этом не дает медленный рост предложения на рынке.

Что будет с ценой на недвижимость в 2025 году

25 октября Банк России повысил ключевую ставку до 21%. Но, несмотря на это, в ближайшем будущем не стоит ожидать снижения цен как на первичное, так и на вторичное жилье, считает Белокуров. «Маловероятно, что повышение ключевой ставки приведет к массовым распродажам и резкому обвалу цен, так как спрос на недвижимость все еще остается на высоком уровне», – поясняет он.

Директор направления «Вторичный рынок» «Инком-Недвижимости» Сергей Шлома считает, что существенного влияния на ценах во вторичном сегменте очередное повышение ключевой ставки не оказывает – рыночная ипотека и так уже слишком дорогая. Но, несмотря на стабильно слабый спрос, стоимость вторичного жилья не уменьшается. Стагнация обусловлена медленным ростом предложения и недостатком высоколиквидных объектов, поясняет Шлома.

При этом в условиях ускорения инфляции жилье, как и другие товары, не дешевеет. «Сегодня все меньше оснований полагать, что высокие ипотечные ставки будут компенсироваться снижением цен на жилье. Но и о подорожании в отсутствие ипотеки и невысокого спроса вряд ли стоит говорить», – подчеркивает он.

По оценке управляющего директора «Метриума» Руслана Сырцова, рост цен на новостройки в классе «комфорт» и бизнес-классе будет небольшим – 5–10%. В премиальном сегменте возможен рост цен на 15–20%, так как его клиенты активно пользуются рассрочками, а на рынок выходят новые дорогие проекты, считает эксперт. Сопоставимую динамику следует ожидать в сегменте элитного жилья, добавляет он.

Репченко, напротив, считает возможным снижение цен на рынке. «Ипотека дорогая, спрос снижается, и падение цен на 10–15% в среднесрочной перспективе вполне реально», – говорит он.

Сколько можно заработать на покупке квартиры

Как следует из данных «Инком-Недвижимости», «Метриума», «Яндекс Недвижимости» и ИРН, цены на первичную недвижимость в России растут гораздо быстрее. Поэтому для возможных инвестиций рассмотрим первичный рынок.

Рассмотрим несколько примеров.

Пример 1.

Эдуард приобрел две квартиры в строящемся доме в новом жилом комплексе в Новой Москве. Преимуществом этого варианта жилья было расположение в 15 минутах пешком от новой станции метро. В октябре 2017 года он купил квартиру за 4,5 млн рублей, в октябре 2019 года, когда жилой комплекс уже в основном был введен, приобрел аналогичную квартиру уже за 7 млн рублей. В обоих случаях Эдуард привлек ипотечные кредиты по ставке 10% годовых. В 2024 году каждая из этих квартир стоила 14 млн рублей.

Если Эдуард сейчас продаст оба объекта, то в результате сделок с первой квартирой он получит: 14 млн рублей – 700 тыс. рублей (первоначальный взнос) – 2,9 млн рублей (выплаченные ипотечные платежи) – 3 млн рублей (выплата остатка ипотечного кредита) = 7,4 млн рублей.

По второй квартире доход Эдуарда составит:

14 млн рублей – 900 тыс. рублей (первоначальный взнос) – 2,8 млн рублей (выплаченные ипотечные платежи) – 6,3 млн рублей (выплата остатка ипотечного кредита) = 4 млн рублей.

Доходность Эдуарда по первой квартире составит: (14 млн рублей (доход) / 6,6 млн рублей (сумма платежей)) * 100% = 212%, или примерно 30% годовых. По второму объекту доходность составит: (14 млн рублей / 10 млн рублей) * 100% = 1140%, или 28% годовых.

Пример 2.

Лев в феврале 2021 года приобрел квартиру бизнес-класса в пилотном проекте вышедшего на рынок Москвы провинциального застройщика – в районе улицы Шаболовка (2 км от Садового кольца). Цена квартиры составила 16 млн рублей. Лев привлек ипотечный кредит по ставке 10% (первоначальный взнос составил 3,3 млн рублей). В августе 2024 года, после введения дома в эксплуатацию, Лев продал квартиру за 26 млн рублей.

Доход Льва составил: 26 млн рублей – 3,3 млн рублей (первоначальный взнос) – 4 млн рублей (выплаченные ипотечные платежи) – 12 млн рублей (выплата остатка ипотечного кредита) = 6,7 млн рублей.

Доходность Льва составит: (26 млн рублей / 19,3 млн рублей) * 100% = 35%, или примерно 10% годовых.

Также Лев должен будет заплатить подоходный налог, так как он владел квартирой менее пяти лет, причем по ставке 15%, так как его доход превысил 5 млн рублей. Таким образом, чистый доход Льва составит 5,7 млн рублей, а чистая доходность – 28% (8% в год).

Мастер подбора ипотеки

Заполните одну анкету и получите лучшие предложения от банков по ипотеке

Сумма кредита:

Ежемесячный платёж от:

Пример 3.

Глафира приобрела квартиру в новом жилом комплексе в Краснодаре в марте 2022 года за 12 млн рублей. Она также привлекла ипотечный кредит по ставке 10% годовых, первоначальный взнос при этом составил 2 млн рублей. Сейчас квартира введена в эксплуатацию, но сильно не подорожала и стоит только 12,5 млн рублей.

Если Глафира решит продать жилье, она получит убыток: 12,5 млн рублей – 2 млн рублей (первоначальный взнос) – 2,3 млн рублей (выплаченные ипотечные платежи) – 9,6 млн рублей (выплата остатка ипотечного кредита) = –1,4 млн рублей.

Пример 4.

Леонилла в декабре 2023 года приобрела квартиру в новом жилом комплексе в курортном поселке недалеко от Сочи за 7 млн рублей под 6% годовых (по ипотеке для сотрудников IT-компаний). Она привлекала ипотечный кредит, при этом заплатила 3,5 млн рублей (50% стоимости) в виде первоначального взноса.

В ноябре Леонилла продала квартиру за 8 млн рублей. Ее доход составил: 8 млн рублей – 3,5 млн рублей (первоначальный взнос) – 0,2 млн рублей (выплаченные ипотечные платежи) – 3,4 млн рублей (выплата остатка ипотечного кредита) = 0,9 млн рублей. Доходность вложений составит: (8 млн рублей / 7,1 млн рублей) * 100% = 13% годовых.

Леонилла также должна будет заплатить подоходный налог по ставке в 13%. Ее чистый доход от инвестиций в недвижимость составит 0,8 млн рублей, а чистая доходность – 11% годовых.

Пример 5.

Игорь приобрел квартиру в центре Севастополя в октябре 2018 года за 10 млн рублей. Он полностью оплатил покупку за счет сбережений. Сейчас эта квартира стоит 15 млн рублей.

Если Игорь продаст квартиру, он получит: 15 млн рублей – 10 млн рублей = 5 млн рублей. Доходность вложений составит: (15 млн рублей / 10 млн рублей) * 100% = 150%, или примерно 25% годовых.

Как видно из примеров, доходность инвестиций в недвижимость сильно зависит от выбора объекта недвижимости и условий банков по ставкам ипотечных кредитов.

При текущей ставке ЦБ в 21% ставки банков по ипотечным кредитам составляют 22–29% годовых. Например, базовая ставка Сбербанка сейчас составляет примерно 25% годовых. Для окупаемости вложений с ипотекой на таких условиях необходим как минимум сопоставимый рост стоимости приобретаемого объекта.

Как правильно подобрать квартиру для инвестиций

Чтобы вложения были наиболее эффективны, желательно приобретать жилье на начальном этапе строительства, которое при этом ниже аналогичных вариантов у застройщиков-конкурентов, отмечает Сырцов. В таких проектах финансовая модель предусматривает поступательный рост цен по мере повышения стадии готовности и снижения предложения, поясняет он.

Если комплекс реализует опытный девелопер, то стоит изучить, как менялись цены в других проектах из портфеля компании, продолжает эксперт. При этом, по его мнению, стоит выбрать премиальную новостройку, так как этот сегмент особенно устойчив к внешним обстоятельствам. Инвесторам-рантье следует приобретать готовые квартиры рядом с достопримечательностями, добавляет Сырцов.

Белокуров отмечает, что сейчас актуальны три основные стратегии инвестиций в недвижимость: инвестирование в элитные объекты, инвестиции в недвижимость в регионах и инвестиции в курортную недвижимость.

Объекты в регионах стоят заметно дешевле, чем в столице, а инфраструктура многих городов-миллионников по качеству догоняет популярные локации Москвы, отмечает эксперт. При этом во многих городах-миллионниках растет спрос на жилье и наблюдается рост цен, замечает он.

В этом году также наблюдается повышенный спрос на недвижимость в курортных городах, продолжает Белокуров. Речь идет не только о квартирах в Краснодарском крае, но и в местах, где недвижимость пока недооценена, – например, в Кабардино-Балкарии, поясняет он. Также популярностью пользуются города Золотого кольца России, добавляет он.

Стоит ли сейчас покупать недвижимость для инвестиций

В настоящее время инвестиции в жилую недвижимость, учитывая тренд на охлаждение рынка, практически потеряли смысл, считает Репченко. По его словам, это понимают и сами потенциальные инвесторы: по результатам ежегодного опроса ИРН, недвижимость оказалась на последнем месте «инвестиционного» рейтинга – впервые за историю соответствующих наблюдений.

Период высокой ключевой ставки – это хорошее время для сбережения средств, например, с помощью депозитов, считает эксперт. «Покупка недвижимости с целью инвестиций сейчас неактуальна, выгоднее положить деньги в банк», – соглашается Шлома.

Ставки по ипотеке могут снизится через два-три года, отмечает Репченко. Он напоминает, что ЦБ прогнозирует снижение ключевой ставки до 7,5–8,5% в 2027 году. К этому времени за счет процентов от депозитов у покупателей сформируется хороший первоначальный взнос на покупку квартиры, заключает он.