Каско — это добровольный вид страхования автомобиля. Полис автокаско покрывает несколько видов рисков: повреждение автомобиля в ДТП, из-за залива водой или поджога, а также угон, тотальную поломку и так далее. В отличие от полиса ОСАГО, по каско страхуется непосредственно сама машина, и разницы в том, кто был виновником в ДТП, нет.

Что такое каско

Полис автокаско предполагает, что если автомобиль пострадал в аварии или же его угнали, владелец может получить возмещение. По полису каско такое возмещение не ограничено определенной суммой, как в ОСАГО, а рассчитывается из рыночной стоимости автомобиля. Также в полис автокаско можно включить дополнительные опции: вызов эвакуатора, замену колеса, работу автоинспектора и другие.

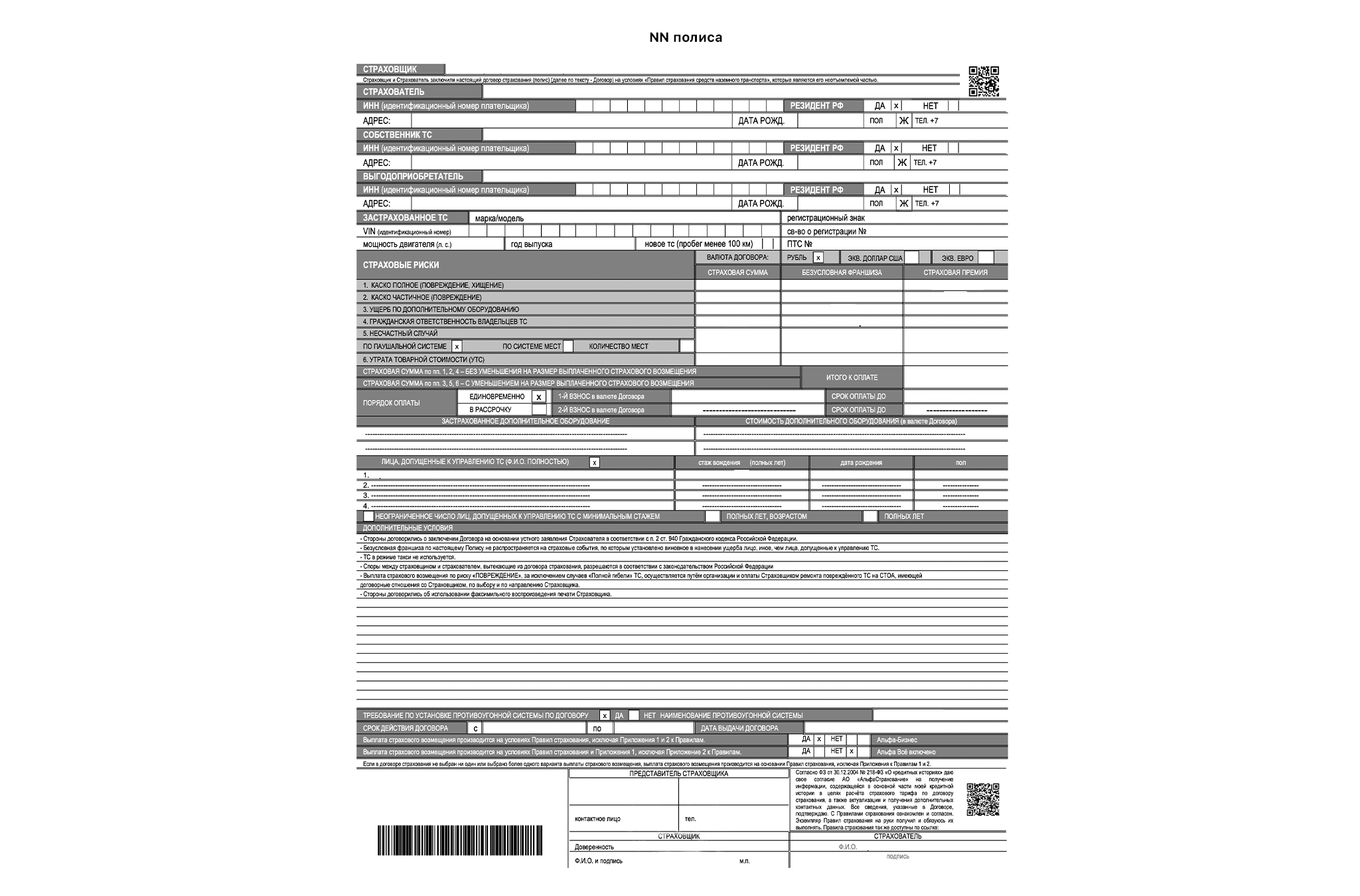

Как выглядит полис каско

Страховая компания самостоятельно устанавливает требования к бланку полиса каско. Общего правила оформления этого документа нет. Однако полис обязательно должен содержать основную информацию:

- название и реквизиты страховой;

- имя покупателя полиса, собственника машины и лиц, допущенных к управлению авто;

- информация о машине: марка, госномер, дата изготовления и так далее;

- территория, на которой действует полис;

- перечень рисков, которые должны страховаться по этому полису;

- страховая сумма;

- оттиск печати, а также штрих-код, который дублирует общие сведения о полисе.

В чем отличие каско от ОСАГО

Основное различие каско и ОСАГО заключается в предмете страхования: по ОСАГО страхуется автогражданская ответственность водителя, а по полису каско — сам автомобиль. К тому же ОСАГО является обязательным видом страхования, что означает жесткое регулирование со стороны государства: оно определяет тарифные коридоры, максимальную сумму возмещения, коэффициенты, которые влияют на стоимость полиса, и так далее. Каско же является добровольным видом страхования, поэтому его нормы намного либеральнее: клиент сам может выбрать сумму покрытия, список необходимых рисков, условия страхования и способ возмещения.

Чем отличается каско от ОСАГО: сравнительная таблица

| Параметры | КАСКО | ОСАГО |

| Что страхует полис? | Автомобиль | Гражданскую ответственность водителя |

| Обязателен к покупке? | Нет | Да |

| Кто получает выплату? | Владелец автомобиля вне зависимости от вины | Владелец пострадавшего в ДТП автомобиля |

| Максимальная сумма выплаты | Определяется индивидуально страховой компанией и ее клиентом | Определяется законом и составляет не более 400 тысяч рублей для ремонта автомобиля и 500 тысяч – если в ДТП пострадали люди |

| Условия страхования | Определяет сам страховщик | Четко прописаны законодательством |

| Может ли страховщик отказаться от полиса? | Да | Нет |

Какой транспорт можно застраховать по каско

По полису каско можно застраховать как легковые автомобили российского и зарубежного производства, так и грузовики, прицепы и автобусы. Страховку теоретически можно оформить и на спецтехнику, мотоцикл или мопед, однако мало кто из страховщиков возьмет такой транспорт на страхование.

Сложности с оформлением полиса возникнут с машинами старше 10 лет или с редкими и дорогими автомобилями, запчасти для которых почти невозможно найти.

Слишком юный возраст водителя, отсутствие сигнализации, генеральной доверенности также могут привести к отказу компании застраховать автомобиль.

Что страхует каско

Полис страхования каско предлагает защиту от рисков угона и повреждений, причем разного характера (авария, потоп, поджог, вандализм), рисков возникновения разрушительных природных явлений (ураган, град, падение дерева или сосульки) и так далее. Иногда отдельным пунктом выделяют полную гибель транспортного средства. Конкретный список покрываемых рисков необходимо узнавать у самого страховщика. Компании могут предлагать к базовому набору рисков за дополнительную сумму страховать и другие: кражу отдельных запчастей авто, риск жизни пассажиров или же ущерб перевозимому внутри автомобиля имуществу.

Обязательно ли оформлять каско

Нужен ли полис каско, если есть ОСАГО

Оформление полиса ОСАГО требуется вне зависимости от того, оформил водитель каско или нет. Это требование российского законодательства: если водитель будет ездить без полиса ОСАГО, то ему грозит штраф в 800 рублей, а в случае ДТП он будет компенсировать ущерб пострадавшей стороне самостоятельно.

Полис каско является дополнительным, но покрывает более широкий список рисков. В первую очередь — само повреждение автомобиля вне зависимости от того, кто был виновником аварии.

Самый оптимальный вариант — наличие двух полисов. ОСАГО будет страховать ответственность водителя, а каско — непосредственно сам автомобиль.

Нужна ли страховка каско при покупке автомобиля в кредит

Согласно закону, покупка машины в кредит не обязывает водителя оформлять полис каско для новой машины. Однако приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с просьбой банка приобрести полис каско. Для банка новый автомобиль — это залог по кредиту. Поэтому в интересах кредитной организации, чтобы с автомобилем было все в порядке и он был застрахован. Из-за этого большинство кредитных организаций просят своих заемщиков оформлять полисы автокаско при заключении договора займа.

Как выбрать страховую компанию

Перед покупкой полиса нужно внимательно изучить сайт компании, где вы планируете приобрести страховку, а также проверить лицензию страховщика на сайте Банка России, чтобы не попасться на удочку мошенников. При оформлении полиса каско на Банки.ру вы имеете возможность сравнить предложения от крупнейших российских страховщиков и выбрать оптимальный для вас вариант страховки.

Порядок возмещения ущерба по полису каско

Перед заключением договора каско нужно внимательно прочитать правила страховщика о порядке возмещения ущерба. Этот порядок должен подходить клиенту: лучше найти предложение с круглосуточной службой поддержки, приемом документов онлайн или по почте, а не лично и лишь в определенные часы и дни недели. Также стоит изучить, в каком порядке и как именно нужно предоставлять документы и подтверждения в случае угона или повреждения машины.

Цена полиса

Низкая цена полиса еще не означает, что вы нашли лучшее предложение. Стоит обратить внимание на список рисков, которые покрывает полис, а самое главное — список исключений. Например, компания может сильно ограничить максимальную выплату по договору, например, 100 тыс. рублей, чего не хватит на ремонт машины.

Сроки выплат

Компания обязательно должна прописывать сроки возмещения в договоре. Так как каско является добровольным видом страхования, его условия не прописаны в законе. Если в договоре не указаны четкие сроки выплат, то компания может затягивать выплату компенсации и искусственно увеличивать время, отведенное на возмещение ущерба.

Отзывы

Обязательно перед покупкой полиса нужно изучить отзывы о компании и предлагаемых ей программах страхования. Это можно сделать на сайте Банки.ру в разделе «Народный рейтинг страховых компаний». Там клиенты компаний оценивают своих страховщиков, а также пишут отзывы или жалобы на свой опыт работы с компаниями.

Стоимость полиса каско

Стоимость полиса каско складывается из нескольких факторов и зависит не только от автомобиля или перечня застрахованных рисков, но и от водителя.

От чего зависит цена полиса каско

Каждая страховая компания сама решает, какие условия и в какой мере влияют на цену полиса. Однако здесь, как и в ОСАГО, большую роль отводят личности водителя и его стажу: учитывается число аварий, возраст водителя, стиль вождения. Чем моложе и агрессивнее в этом плане водитель, тем дороже будет полис.

Также страховая учитывает модель, марку и возраст автомобиля. Эти параметры определяют риск угона машины, который страховая компания рассчитывает исходя из статистики подобных происшествий. Марка машины влияет на цену полиса и в части страхования ущерба: от этого зависит цена и наличие запчастей и комплектующих. Также наличие противоугонной системы в автомобиле сделает полис дешевле. Кроме того, в полис каско можно включать дополнительные опции: вызов эвакуатора, аварийного комиссара, замену колеса, техническую поддержку 24/7. Это также увеличивает стоимость полиса.

Что дороже — каско или ОСАГО

Полис каско дороже ОСАГО. Это связано в первую очередь с тем, что условия полиса автогражданки регулируются государством. Законом определяется и максимально возможная выплата по ОСАГО — в случае ущерба транспортному средству значение этого показателя ограничено 400 тыс. рублей, если пострадали люди — 500 тыс. Выплаты по каско существенно выше и определяются договором страхования. Также риски, которые страхует полис ОСАГО, жестко регламентированы. В полисе каско их число может быть расширено.

Как сэкономить на каско

Сделать страховой полис страхования авто дешевле можно несколькими способами:

- Предоставить страховой организации полную информацию про свой автомобиль, указать сведения о себе, релевантную стоимость машины.

- Оформить и купить франшизу. Такой договор будет включать в себя те же риски, но стоить дешевле. Страховая компания предлагает более выгодные условия, потому что водитель также принимает участие в возмещении, если произойдет страховой случай.

- Оформлять полис каско непосредственно на срок использования автомобиля: если вы пользуетесь машиной не круглый год, то можно оформить полис лишь на время эксплуатации (полгода, несколько месяцев).

- Выбрать только самые необходимые риски, отказавшись от дополнительных. Например, можно выбрать защиту только от ДТП или только от угона и страховать лишь этот риск.

- Заключить полис с агрегатной суммой. В таком полисе обозначен лимит страховых выплат на срок страхования. Например, страхование машины на год на 1 млн рублей. Если в течение года водитель попадет в несколько аварий, страховая будет возмещать ущерб лишь до тех пор, пока сумма всех выплат не дойдет до миллиона. За все следующие повреждения до конца года выплат не будет.

- Купить полис «Каско + ОСАГО». Некоторые страховые могут дать дополнительную скидку на полис каско, если одновременно там же оформить полис ОСАГО. Для таких случаев есть специальный официальный бланк страховки с данными обоих полисов.

Как оформить полис каско

Перед оформлением

Сначала необходимо изучить все предложения в вашем регионе: компании, которые представлены на рынке, проверить их, прочитать про условия страхования и отзывы. Удобно сравнивать цены на калькуляторе каско Банки.ру – при одном расчете вы получаете подходящие предложения от разных страховых компаний.

Документы для оформления полиса

Для покупки полиса автокаско обязательно потребуются:

- паспорт страхователя;

- СТС и ПТС;

- водительские удостоверения людей, которых планируют вписать в полис.

Страховая компания может потребовать дополнительные документы. Они нужны, чтобы оценить, насколько аккуратно страховщик водит машину и для чего ее использует. Здесь речь может идти о кредитном договоре или договоре залога, если авто куплено в кредит; о предыдущем полисе каско (если он был) и договоре лизинга или аренды.

Также страховщик вправе осмотреть автомобиль и описать все уже имеющиеся повреждения.

Пошаговая инструкция оформления полиса каско

Для того чтобы оформить такой полис, посещать офис страховой компании необязательно. Можно сделать это онлайн на сайте СК, но тогда придется проводить расчет на сайте каждой СК отдельно. Также можно воспользоваться калькулятором каско на Банки.ру. Сервис сравнит предложения разных страховых и подберет лучшие из них с выгодой до 90%.

Шаг 1: введите госномер автомобиля

Для расчета стоимости полиса каско нужно ввести госномер автомобиля. По номеру система автоматически заполнит практически все данные машины. Самостоятельно нужно будет указать только пробег и стоимость авто. Нажав на кнопку «Продолжить», вы перейдете на следующий шаг.

Шаг 2: укажите данные водителя

На следующем шаге нужно указать данные водителя или добавить сразу нескольких водителей. Здесь вводятся: ФИО, дата рождения, номер водительского удостоверения, дата его выдачи и дата выдачи первого ВУ (указывается на обратной стороне действующего ВУ). Если нужно добавить в полис еще одного водителя, нажмите «Добавить водителя». Если нет, можно переходить на следующий шаг.

Шаг 3: введите данные страхователя

Теперь нужно ввести данные страхователя. Если водитель и страхователь совпадают, можно выбрать водителя из выпадающего списка — система автоматически заполнит дату рождения. Затем нужно указать паспортные данные, адрес регистрации, телефон и email. Если страхователь также является и собственником авто, это отмечается на этом шаге. Если собственник авто — другой человек, нужно переключить чекбокс и ввести также данные собственника автомобиля. После этого нажмите «Продолжить».

Шаг 4: найдите подходящие предложения

В течение пары минут система подберет подходящие предложения от крупнейших страховых компаний. Также вы сможете поменять параметры страховки в конфигураторе параметров (например, скорректировать риски или выбрать сумму франшизы), и предложения автоматически пересчитаются.

Шаг 5: выберите лучший вариант и дождитесь звонка менеджера

Вам остается выбрать подходящую страховку и нажать кнопку «Выбрать». После этого вам перезвонит менеджер контактного центра, проконсультирует по выбранному продукту и поможет оформить заказ: запросит фото документов, запишет на осмотр авто, если он требуется, или сообщит, что осмотр можно провести самостоятельно через мобильное приложение страховой компании. После осмотра вы получите на электронную почту ссылку для оплаты полиса, а после оплаты на эту же почту придет сам полис.

На какой срок оформляется каско

Традиционно полис каско оформляется сроком на один год. Однако существуют и другие сроки. Например, договор больше чем на год, скорее всего, будет выгоден либо предельно аккуратным водителям с длинным стажем безаварийной езды, либо лояльным клиентам страховой компании, которые могут рассчитывать на дополнительные скидки. Договор со сроком менее года (некоторые страховщики готовы оформить каско на 1 месяц) будет идеален для тех, кто пользуется автомобилем небольшой период времени в году — например, ездит только на дачу летом. Однако выгодность такой страховки не очень большая: полис на 1–3 месяца будет стоить лишь на 30–50% меньше годового.

Преимущества и недостатки автострахования каско

Основными плюсами добровольного автострахования являются:

- Широкое покрытие и свободный выбор рисков в отличие от ОСАГО.

- Большой объем компенсации, которая позволит восстановить машину или приобрести новую.

- Ремонт в большом количестве СТО: ремонтом будет заниматься страховщик, а не сам владелец авто.

Среди недостатков каско:

- Достаточно высокая цена страхования, которая может составлять до 7% от стоимости автомобиля.

- Сроки выплат, которые иногда могут затягиваться до полугода. Особенно если речь идет о редкой модели иномарки или случаях, когда найти запчасти достаточно сложно.

- Обязанность зафиксировать факт ДТП в полиции, чтобы получить необходимые документы для выплаты.

Как оформляется страховой случай

Когда происходит ДТП с машиной, застрахованной по полису добровольного страхования, для обращения в страховую компанию нужно взять справку в ГИБДД, а также сделать фото и видео случившегося. Этого будет достаточно для обращения в страховую компанию. Если речь идет об угоне, потопе или повреждениях без аварии, то порядок шагов другой.

Если речь идет о мелких повреждениях (фары, стекла, царапины), необходимо сделать фото и снять видео ущерба, нанесенного транспортному средству. Затем можно сразу позвонить в страховую компанию (для этого нужно знать номер договора каско, а также адрес места происшествия и, если возможно, его обстоятельства). Если по условиям полиса есть опция «выплата без справок», то собирать дополнительные справки не нужно.

Если автомобиль получил крупные повреждения (вмятины, разрывы, перекосы и другие повреждения с изменением геометрии кузовных элементов), также необходимо сделать фото- и видеосъемку. Нелишним будет найти свидетелей и указать их контактные данные, обратить внимание на камеры видеонаблюдения и видеорегистраторы, которые могли записать происшествие. Затем нужно обратиться в полицию, МЧС или иные компетентные органы, чтобы написать заявление и получить от них официальное подтверждение произошедшего.

Нельзя передвигать автомобиль или убирать препятствия и предметы, которые предположительно имеют отношение к происшествию. Только после осмотра полицией и составления необходимых документов можно вызывать эвакуатор (если транспортное средство не на ходу) и двигаться на станцию технического обслуживания.

Как правильно сделать фотографии повреждений

Для начала нужно сделать фотографию общего плана с места происшествия, где будет видно не только автомобиль, но и другие элементы — например, разметку на дороге, ствол упавшего дерева, крышу с большими сосульками, обледенение, большую лужу.

- Сфотографируйте номерные знаки всех участников ДТП, чтобы не возникло проблем с идентификацией авто, особенно если виновник аварии попытается скрыться.

- Отдельно снимите каждый автомобиль крупным планом и места физического контакта столкнувшихся машин. Фотографируйте их с разных ракурсов.

- Затем нужно запечатлеть каждое повреждение на авто: следы краски, царапины, сколы, разрывы металла, разбитые фары, вмятины.

- Важно фотографировать каждую деталь, которая кажется вам важной — от этого напрямую зависит благополучный исход дела.

Подробно требования к фотографированию поврежденного ТС прописаны в Положении Банка России.

Рис.1. Схема выполнения фотосъемки поврежденного транспортного средства (общего вида)

Рис.2. Схема выполнения фотосъемки поврежденной левой передней двери

Как получить возмещение по каско

Сроки возмещения и его форма должны быть обязательно четко обозначены в договоре. Клиент может сам выбрать, в какой форме потребуется возмещение: в виде ремонта или выплаты деньгами. Если выберете ремонт, то вправе согласиться на партнерские станции страховой или предложить свой автосервис — это тоже нужно прописать заранее в договоре. Счет за ремонт оплатит страховщик. Если предпочитаете выплату деньгами, то эксперт страховой просчитает размер ущерба и страховщик перечислит вам деньги. Если вы не согласны с расчетом, вы имеете право его оспорить и назначить независимую экспертизу.

Когда могут отказать в возмещении ущерба по каско

Страховщик имеет право не возмещать ущерб в нескольких случаях. Обычно все они прописаны в договоре, это: война, терроризм, техногенная катастрофа и другие непредсказуемые бедствия. Также страховым случаем по каско не является арест, реквизиция и изъятие автомобиля.

Страховая компания откажется от выплаты, если водитель в момент ДТП был за рулем в состоянии алкогольного опьянения. Отказ вынесут, если в момент аварии машиной управлял не вписанный в полис водитель или она эксплуатировалась в условиях, отличных от установленных договором.

Как оформить каско: главное

- Полис каско страхует непосредственно сам автомобиль. В отличие от ОСАГО степень вины водителя в ДТП здесь не важна.

- Каско дороже ОСАГО. Это связано с тем, что список рисков и страховое покрытие намного больше, чем у полиса автогражданки.

- Перед заключением договора каско нужно внимательно изучить все предложения страховщиков в вашем регионе. Это удобно делать на онлайн-калькуляторе Банки.ру.

- Понравившееся предложение можно проверить: найти лицензию страховщика на сайте ЦБ, прочитать условия договора и узнать о покрытии и исключениях.