Авансовый счет-фактура

Что такое авансовый счет-фактура?

Авансовый счет-фактура – это документ, который выписывается продавцом или поставщиком при получении аванса или предоплаты от покупателя за товары, работы или услуги. Этот документ подтверждает факт получения аванса и служит основанием для учета налога на добавленную стоимость (НДС).

Содержание счета-фактуры

Основные реквизиты:

- Порядковый номер и дата составления.

- Наименование, адрес, ИНН и КПП продавца и покупателя.

- Реквизиты платежного документа, по которому получена предоплата.

- Наименование и код валюты аванса.

- Идентификатор государственного контракта, договора.

Реквизиты табличной части счета-фактуры:

- Наименование товаров, работ, услуг или имущественных прав.

- Количество (объем) и единица измерения.

- Цена (тариф) за единицу измерения без НДС.

- Стоимость товаров (работ, услуг) без НДС.

- Указывается общая стоимость без учета НДС.

- Ставка НДС.

- Сумма НДС.

- Стоимость товаров (работ, услуг) с НДС.

Начисление НДС

Продавец начисляет к уплате НДС, а покупатель принимает к вычету ту же сумму в соответствии с авансовым счетом-фактурой.

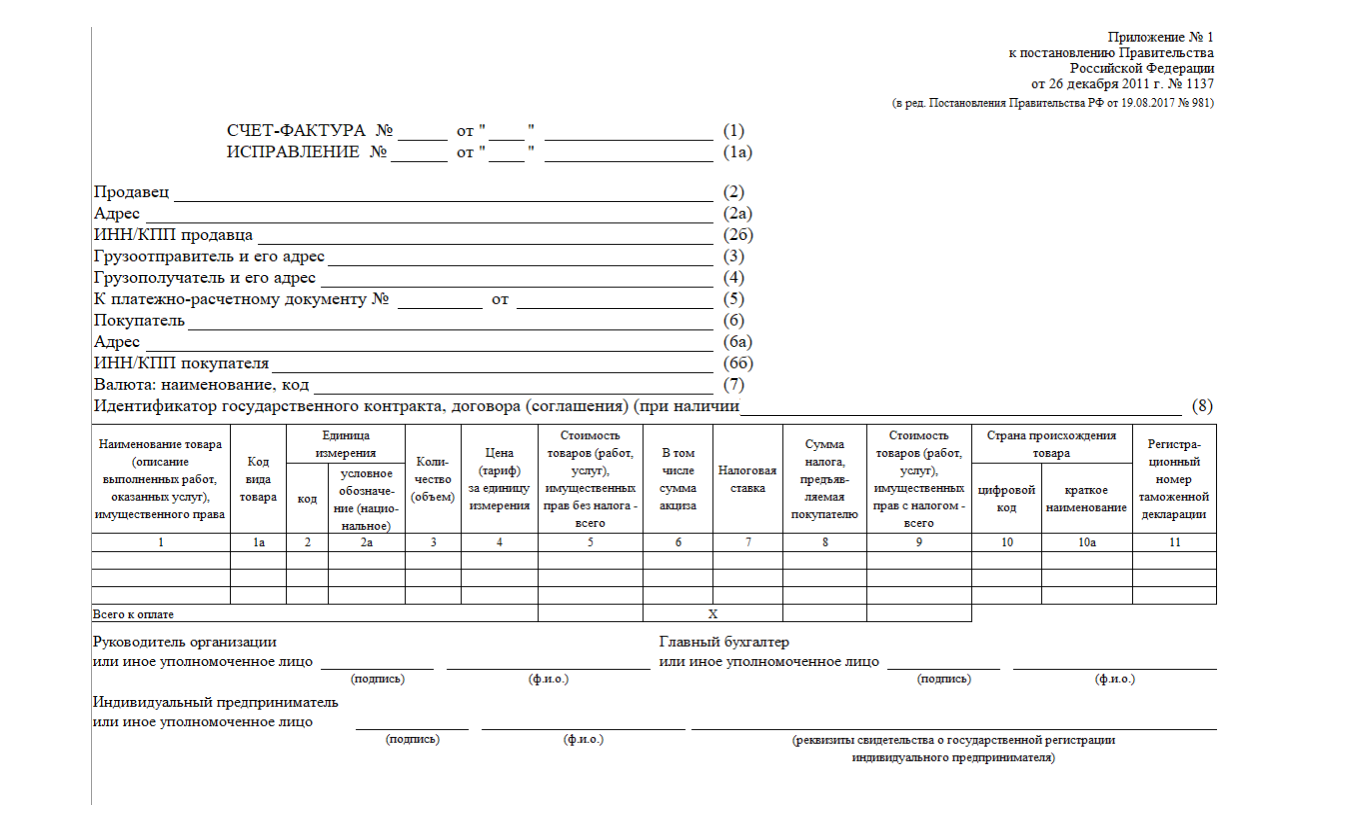

Так выглядит бланк авансового счета-фактуры

Как заполнить бланк счета-фактуры?

Бланк составляется по типовой форме и может быть оформлен как на бумаге, так и в электронном виде в двух экземплярах: по одному для продавца и покупателя.

Электронный счет-фактура составляется по формату, указанному в Приказе ФНС от 19.12.2018 № ММВ-7-15/820 при согласии обеих сторон сделки.

| Строка | Что должно быть указано |

| 1 | Порядковый номер и дата составления счета-фактуры. |

| 2–2б, 6–6б | Наименование, адрес, ИНН и КПП продавца и покупателя. |

| 3, 4 | Можно поставить прочерк или оставить пустым. |

| 5 | Реквизиты платежного документа, по которому получена предоплата. Если аванс получен несколькими платежами, указывают реквизиты каждого документа. При безденежном авансе (бартер, взаимозачет) ставят прочерк. |

| 5а | Можно поставить прочерк или оставить пустым. |

| 7 | Наименование и код валюты аванса (обычно 643, российский рубль). |

| 8 | Идентификатор государственного контракта или договора, если есть. Если номера нет, можно поставить прочерк или оставить пустым. |

Реквизиты табличной части счета-фактуры

| Графа | Что указывать |

| 1а | Наименование товаров, описание работ, услуг или имущественных прав, в счет оплаты которых поступил аванс. |

| 2–6 | Можно поставить прочерки или оставить пустыми. |

| 7–9 | Расчетная ставка налога (20/120 или 10/110), сумма НДС и сумма предоплаты. |

| 10–11 | Можно поставить прочерки или оставить пустыми. |

| 12–13 | Можно поставить прочерки или оставить пустыми. |

Регистрация документа

Продавец регистрирует счет-фактуру на аванс в книге продаж, а покупатель — в книге покупок. Если авансов было несколько, то на каждый из них нужно составить отдельный документ.

Вычет по АСФ

Для вычета необходимо наличие авансового счета-фактуры, полученного от поставщика, а также платежный документ, подтверждающий перечисление аванса. Покупатель имеет право на вычет НДС при условии, что поставка товара, выполнение работы или оказание услуги еще не произошло, при этом сумма аванса фактически перечислена и подтверждена платежными документами.

Важно, что вычет по АСФ может быть применен в том налоговом периоде, когда был получен аванс и выставлен авансовый счет-фактура. При фактической поставке товара, выполнении работы или оказании услуги сумма НДС по авансовому счету-фактуре корректируется в зависимости от фактически поставленных объемов.

Санкции и штрафы при неправильном заполнении

Если документ не был выставлен в надлежащие сроки, то это может быть расценено как нарушение. При задержке на один квартал грозит штраф 10 000 рублей, на два и более кварталов — 30 000 рублей. Без счета-фактуры у продавца может занизиться база по НДС, и тогда возможен еще один штраф — 20% от неуплаты, но не менее 40 000 рублей.

Когда не выставлять документ

Иногда счет-фактура после уплаты аванса не требуется:

- если продавец получает предоплату за товар, производство которого займет больше полугода (согласно п. 13 ст. 167 НК РФ);

- если покупатель освобожден от НДС или не является плательщиком этого налога (согласно п. 3 ст. 169 НК РФ);

- при экспорте товара, который облагается НДС по ставке 0% (Письмо Минфина от 10.01.2018 № 03-07-08/142);

- если между предоплатой и отгрузкой проходит меньше пяти рабочих дней, при этом они проходят в рамках одного квартала (Письмо Минфина от 10.11.2016 № 03-07-14/65759).