6 НДФЛ

Содержание

ПоказатьСкрыть

Содержание

6-НДФЛ: что это простыми словами

6-НДФЛ — это налоговый расчет, в котором налоговые агенты показывают доходы, выплаченные физическим лицам, и сумму налога на доходы физических лиц (НДФЛ), которую они рассчитали, удержали и перечислили в бюджет. Проще говоря, это отчет о том, сколько вы платили людям и сколько налога с этих выплат удержали. Налоговые агенты — это все организации и предприниматели, которые выплачивают доходы физлицам и обязаны удерживать НДФЛ.

Куда сдавать отчет. Готовый расчет 6-НДФЛ подают в свою налоговую инспекцию. Для организаций — это инспекция по месту регистрации (учета) компании, для ИП — инспекция по месту жительства (регистрации) предпринимателя.

Строка 120 в форме. Это поле находится во 2-м разделе отчета, и в нем указывается общая сумма доходов, с которых был исчислен налог. Причем эту сумму считают нарастающим итогом с начала года — отдельно по каждой налоговой ставке, если у сотрудников разные ставки НДФЛ. Проще говоря, строка 120 показывает суммарный доход, полученный физлицами за отчетный период, который подпадает под налогообложение. Необлагаемые выплаты туда не включаются, а невыплаченные на руки доходы — только когда будут фактически выданы сотруднику.

Способы сдачи 6-НДФЛ. Отчет можно подать как на бумаге, так и в электронном виде. Бумажную форму разрешено сдавать, только если вы отчитываетесь не более чем за десять физических лиц в данном периоде. Бумажный вариант можно принести лично в свою ИФНС или отправить по почте ценным письмом с описью вложения (лучше с уведомлением о вручении для надежности). Если же получателей дохода больше десяти, закон обязывает сдавать расчет только электронно. Электронную отчетность 6-НДФЛ обычно отправляют через личный кабинет налогоплательщика на сайте ФНС или через оператора электронного документооборота. В обоих случаях понадобится квалифицированная электронная подпись, которой подписывается файл вместо «живой» подписи на бумаге.

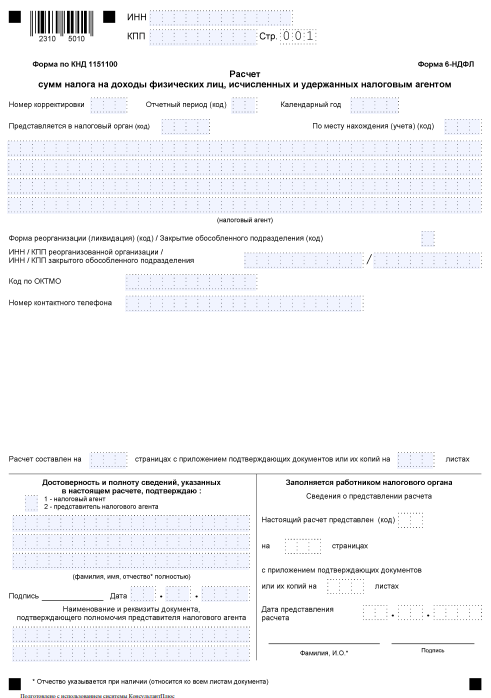

Структура формы 6-НДФЛ. Сам бланк 6-НДФЛ содержит титульный лист и два раздела:

- Титульный лист — первые поля отчета. Здесь указывают реквизиты налогового агента и отчета: ИНН, КПП, наименование компании или Ф. И. О. ИП, номер корректировки, код ОКТМО, налоговый период и год, код налоговой инспекции. В конце титульного листа также ставят подпись и дату.

- Раздел 1 — сведения о начисленном налоге к перечислению и возвращенному налогу. Здесь отражаются коды бюджетной классификации, суммы налога к перечислению и возвращенные суммы.

- Раздел 2 — сведения о доходах и налоге в разрезе ставок. Указывается ставка НДФЛ, сумма дохода, количество получателей, предоставленные вычеты, исчисленный, удержанный, возвращенный или неудержанный налог. Каждый раздел 1 и 2 заполняется отдельно по каждой налоговой ставке.

Сроки сдачи

Сдавать 6-НДФЛ нужно каждый квартал. За I квартал, полугодие и девять месяцев расчет подается не позже 25-го числа месяца, следующего за отчетным периодом. За год — не позже 25 февраля следующего года. Если крайний срок выпадает на выходной или праздник, он переносится на ближайший рабочий день.

Как заполнить 6-НДФЛ

Перед заполнением налоговый агент собирает данные о начисленных и выплаченных доходах, вычетах, суммах НДФЛ. Заполнять можно вручную или на компьютере, соблюдая требования оформления. Ошибки и неточности приведут к штрафам. Важно проверять контрольные соотношения — итоговые суммы налога по разделам 1 и 2 должны совпадать. В строке 120 учитываются только фактически выплаченные доходы. Лучше заранее сверить все данные, чтобы избежать корректировок.

Штраф за несвоевременную сдачу 6-НДФЛ

За нарушение сроков сдачи 6-НДФЛ предусмотрены санкции:

- 1000 рублей — за каждый месяц просрочки;

- блокировка счетов — через 20 дней просрочки;

- 200 рублей — за подачу бумажного расчета вместо электронной формы при более чем десяти получателях дохода;

- 500 рублей — за расчет с ошибками или недостоверными данными.

Изменения в 6_НДФЛ в 2024 году

С 2024 года действует новая форма 6-НДФЛ.

С 2024 года изменился порядок уплаты НДФЛ: теперь налог нужно перечислять дважды в месяц, а не один раз, как раньше. За выплаты с 1 по 22 число налог перечисляют не позднее 28 числа того же месяца, за доходы с 23-го по конец месяца — до 5 числа следующего месяца. Эти сроки закреплены в Налоговом кодексе, а новая форма 6-НДФЛ отражает их отдельно. Налог с доходов за 23–31 декабря нужно уплатить до конца года, чтобы он поступил в бюджет в нужном периоде.